【案例】A公司主营业务为电力开关制造,增值税一般纳税人。其有一栋2017年自建的厂房闲置。2018年7月1日,A公司与B公司签订房屋租赁合同,合同约定:A公司将厂房出租给B公司用于生产经营。租赁期自2018年7月1日到2019年12月31日,每月不含税租金5万元,合计不含税租金为90万元。B公司应于2018年7月15日之前一次性付清全部租金。请问A公司2018年应如何进行会计与税务处理?

一、会计处理

1.根据《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第四十五条第(二)项以及《财政部税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)第二条规定,纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。A公司收到B公司支付的租金当天,应做以下会计处理:

1.收到租金

借:银行存款99

贷:预收账款90

应交税费-应交增值税-销项税额9

2.2018年确认租金收入

借:预收账款30

贷:其他业务收入30

二、税务处理

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第一条:“根据《实施条例》第十九条的规定,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。”

对于“租金提前一次性支付”的租赁业务,会计上按照权责发生制原则,在合同或协议规定的有效期内分期确认收入。在税法上企业有两种处理方法的选择:第一种是采取权责发生制原则分期确认租金收入;第二种是按照合同约定的承租人应付租金的日期确认收入,即在合同约定的租金收取日一次性确认全部收入。

假设企业在税法上采取第一种处理方法,则税务处理与会计处理一致,不存在税会差异,无须纳税调整。

假设企业在税法上采取第二种处理方法,则存在税会差异,应纳税调整。

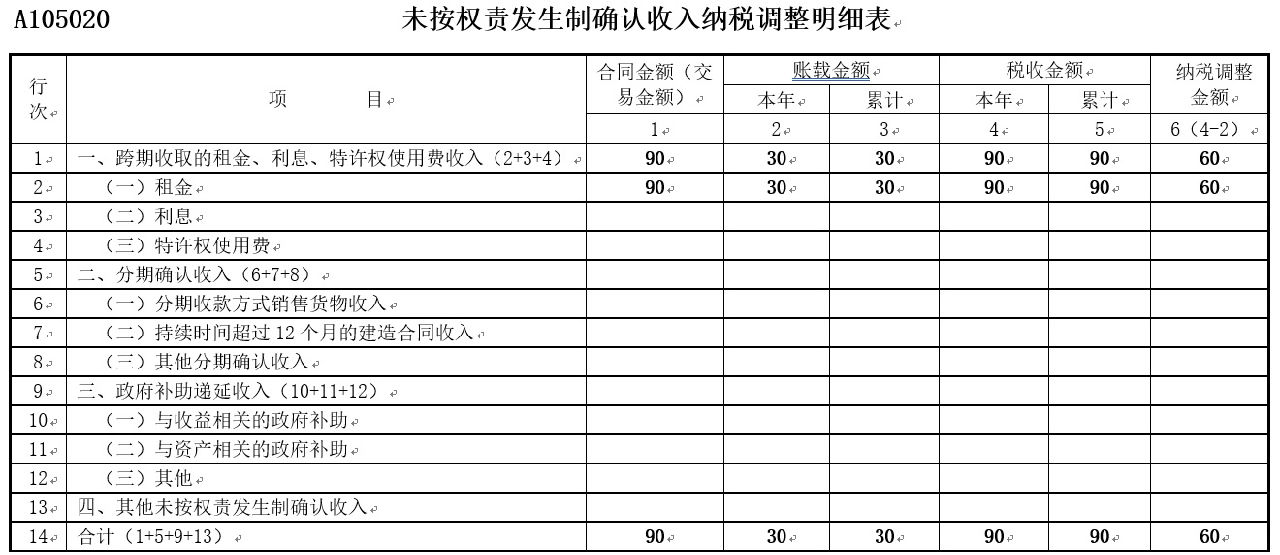

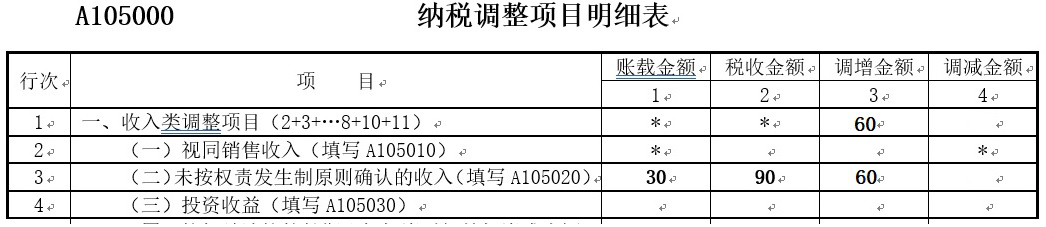

接上例,假定2018年A公司在税务处理方法上,选择按照“合同约定的承租人应付租金的日期确认收入”,那么当年会计上确认的收入金额为30万元,税法上确认的收入金额为90万元,应调增应纳税所得额=90-30=60万元。2018企业所得税汇算清缴时,相关报表填报如下(单位:万元):

【案例】甲公司于2018年1月将一幢办公楼出租给丙公司用于生产经营。双方签订租赁合同规定约定租赁期为2年,从2018年1月1日至2019年12月31日,每年租金120万元(不含增值税,下同),2年租金共计240万元,并于2018年12月1日一次性收取全部租金240万元。甲公司如何确认租金收入,如何进行年度企业所得税纳税申报调整?

分析:

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第一条“关于租金收入确认问题”做了进一步明确的规定,根据《实施条例》第十九条的规定,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

会计上按照权责发生制原则,在合同或协议规定的有效期内分期确认收入,属于当期的收入,不论款项是否收取,均作为当期的收入。

在税法采取权责发生制原则确认租金收入的情况下,税会不会存在差异;在税法按照合同约定的承租人应付租金的日期确认收入的情况下,如果合同约定的承租人应付租金的日期不是按照权责发生制来约定的,纳税人在税务采用了这种约定来处理租金收入,则存在税会差异。本案中,合同约定2018年12月1日一次性收取租金,不属于税法上分期均匀确认收入的情形,2018年要确认收入240万元,会计上按照权责发生制2018年确认收入120万元,产生税款差异,需纳税调增120万元。

A105020 未按权责发生制确认收入纳税调整明细表