【案例】甲科技有限公司主营业务为工业互联网平台的开发,增值税一般纳税人,执行《企业会计准则》。2018年1月1日,其向某注塑机生产企业B公司授予一项智能工厂专利技术的使用权。合同约定:授予B公司该专利技术的使用权,授予使用期限为5年,技术使用费为不含税金额500万元,B公司应在签订合同时预先一次性支付。请问甲科技有限公司2018年如何进行会计与税务处理?

一、会计处理

根据《企业会计准则第14号-收入》(2017)第十二条规定:“对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入,但是,履约进度不能合理确定的除外。

……

企业向客户授予知识产权许可,构成单项履约义务的,同时满足下列条件时,应当作为在某一时段内履行的履约义务确认相关收入;否则,应当作为在某一时点履行的履约义务确认相关收入:

(一)合同要求或客户能够合理预期企业将从事对该项知识产权有重大影响的活动;(二)该活动对客户将产生有利或不利影响;(三)该活动不会导致向客户转让某项商品。”

甲科技有限公司除了授予B公司的智能工厂专利技术的使用权之外,不存在其他履约义务,向客户授予的该知识产权构成单项履约义务,且属于在某一时段内履行的履约义务。因此,其收取的500万元使用费应该在5年内平均确认收入。2018年甲科技有限公司应确认主营业务收入=500÷5=100万元。相关会计处理如下:

1.合同签订并支付相关款项时(备注:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。)

借:银行存款530

贷:预收账款500

应交税费-应交增值税-销项税额500×6%=30

2.2018年分期确认收入

借:银行存款100

贷:主营业务收入100

二、税务处理

《中华人民共和国企业所得税法实施条例》第二十条规定,企业所得税法第六条第(七)项所称特许权使用费收入,是指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。

也就是说,对于上述案例中的特许权使用费收入,税法上按照规定应在合同约定的特许权使用人应付特许权使用费的日期确认收入500万元,会计上按照权责发生制的原则分期确认收入100万元,税法与会计存在差异,应做纳税调整。

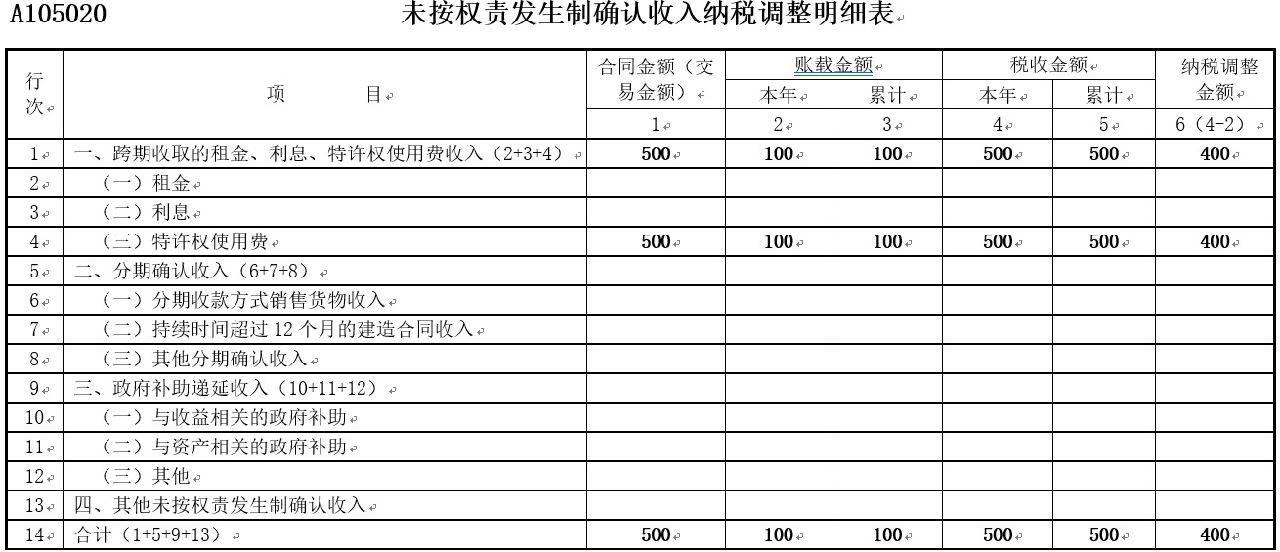

2018年甲科技有限公司应纳税调增500-100=400万元,企业所得税年度纳税申报相关报表填报如下(单位:万元):

【案例】2015年1月,A居民企业转让一项全球独占许可使用权,合同使用期限10年,价款100万元,合同或协议规定的承租人应付租金的日期为,签订合同时先支付50%使用费,以后确认每年末支付5%使用费,企业按期收到使用费并存入银行。

会计处理:2015年1月,确认预收账款50万元,按权责发生制以后每年确认租金收入10万元。

税务处理:2015年按照合同规定的承租人应付租金的日期确认收入50万元,以后每年确认租金收入5万元。纳税调整时,2015年纳税调增40万元,以后每年纳税调减5万元。企业所得税年度纳税申报填报实务如表所示。

未按权责发生制确认收入纳税调整明细表(2015年)

行次 |

项目 | 合同金额 (交易金额) | 账载金额 | 税收金额 | 纳税调整金额 | ||

本年 | 累计 | 本年 | 累计 | ||||

1 | 2 | 3 | 4 | 5 | 6(4-2) | ||

1 | 一、跨期收取的租金、利息、特许权使用费收入(2+3+4) | ||||||

2 | (三)特许权使用费 | 100 | 10 | 10 | 50 | 50 | 40 |

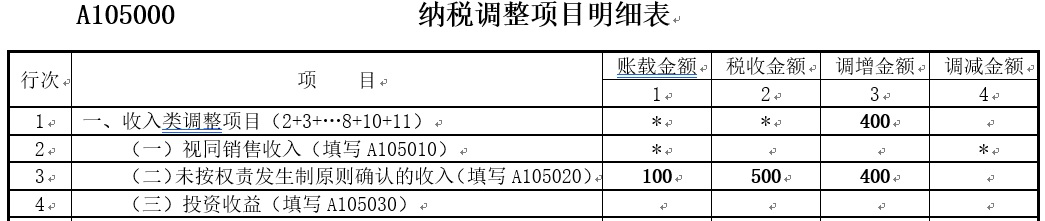

纳税调整项目明细表(2015年)A105000

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10+11) | * | * | ||

2 | (一)视同销售收入(填写A105010) | * | * | ||

3

| (二)未按权责发生制原则确认的收入(填写A105020) | 10

| 50

| 40

|