非流动资产处置利得填报实务

【案例】甲公司主营业务为阀门生产,增值税一般纳税人。2018年9月5日该公司处置一台生产用抛光设备,该设备原值为480000元,已经计提折旧460000元,未计提减值准备,取得变卖收入40600元(含税价)。请问甲公司2018年该如何进行会计处理和年度企业所得税申报?

分析:对于处置固定资产的净损益,在会计处理上,根据企业所执行的会计制度的不同而有所不同。对于执行《企业会计准则》的企业来说,根据规定,企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,应在“资产处置收益”科目核算。如果执行《小企业会计准则》,那么处置固定资产、无形资产等取得的净损益需要记入“营业外收入”或“营业外支出”科目。

假定甲公司执行《小企业会计准则》,则其会计和税务处理如下:

1.固定资产转入清理

借:固定资产清理20000

累计折旧460000

贷:固定资产480000

2.取得固定资产变价收入,计算应纳增值税

借:银行存款40600

贷:固定资产清理35000

应交税费-应交增值税-销项税额40600÷(1+16%)×16%=5600

4、计算缴纳增值税。

借:应交税费-应交增值税-销项税额5600

贷:银行存款5600

5、固定资产清理转入营业外收入

借:固定资产清理15000

贷:营业外收入15000

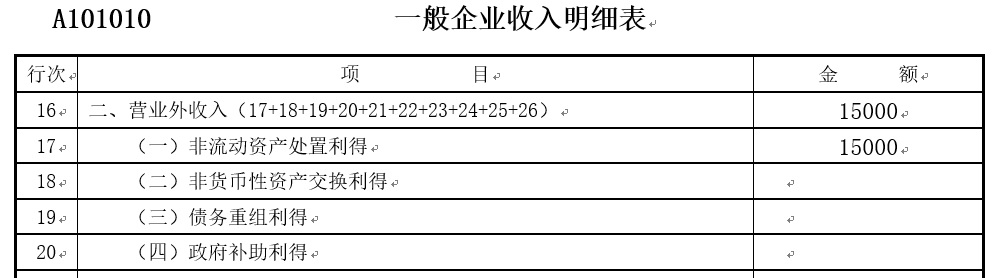

6、2018年企业所得税汇算清缴时,相关申报表填报如下:

需要注意的是,假定甲公司执行《企业会计准则》,适用2019年财政部《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)文件。其上述会计处理第3步的分录应该是固定资产清理转入资产处置损益,具体如下:

借:固定资产清理15000

贷:资产处置收益15000

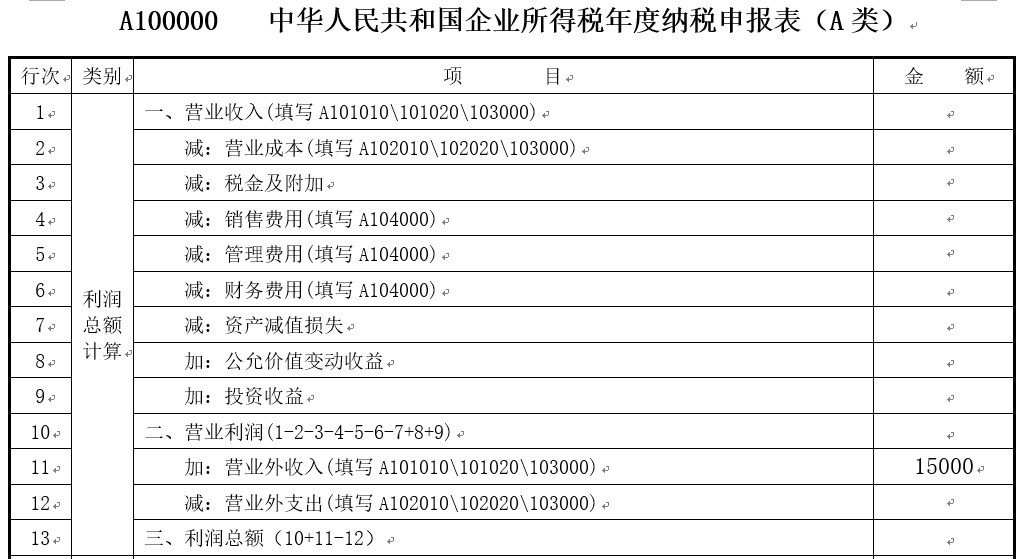

在纳税申报时,由于《A100000中华人民共和国企业所得税年度纳税申报表(A类)》(也就是主表)未设“研发费用”“其他收益”“资产处置收益”等项目,且主表A100000第10行“二、营业利润”不执行“第10行=第1-2-3-4-5-6-7+8+9行”的表内关系,二是按照《利润表》中“营业利润”项目直接填报,因此,在《A101010一般企业收入明细表》不填写“非流动资产处置利得”项目金额。

第17行“非流动资产处置利得”:填报纳税人处置固定资产、无形资产等取得的净收益。

填报要点:

1. 如果纳税人执行《财政部 关于修订印发2018年度一般企业财务报表格式的通知》(财会[2018]15号),在损益类科目新设置的“资产处置损益”科目的发生额中反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得。由于主表A100000第10行“二、营业利润”不执行“第10行=第1-2-3-4-5-6-7+8+9行”的表内关系,按照《利润表》中“营业利润”项目直接填报,因此,此处不填写“非流动资产处置利得”项目金额。

2. 如果纳税人执行《企业会计制度》或《小企业会计准则》,将处置固定资产、无形资产等取得的净收益核算记入“营业外收入”科目,则应将其分析填入第17行“非流动资产处置利得”。

【案例】F公司为一般纳税人,2018年3月处置一台机器设备,该固定资产原值为20000元,已经计提折旧10000元,未计提减值准备,取得变卖收入12870元(含税价),以银行存款支付清理费用100元。假设该企业执行《小企业会计准则》。

分析:会计和税务处理如下。

①固定资产转入清理

借:固定资产清理 10000

累计折旧 10000

贷:固定资产 20000

②支付清理费用 100元。

借:固定资产清理 100

贷:银行存款 100

③取得固定资产变价收,计算应纳增值税。

借:银行存款 12870

贷:固定资产清理 11000

应交税费-应交增值税-销项税1870

⑤计算缴纳增值税。

借:应交税费-应交增值税-销项税1870

贷:银行存款 1870

⑥将“固定资产清理”科目余额转入当期营业外收入。

借:固定资产清理900

贷:营业外收入——非流动资产处置利得 900

⑦2018年企业所得税汇算清缴。申报表填报实务如下所示。

一般企业收入明细表A101010

行次 | 项目 | 金额 |

16 | 二、营业外收入(17+18+19+20+21+22+23+24+25+26) | 900 |

17 | (一)非流动资产处置利得 | 900 |