其他业务收入填报实务

【案例】2018年上海甲科技有限公司将其人脸识别专有技术出租给甲公司使用。该技术账面余额为600万元,会计上用直线法摊销,预计摊销期限10年,合同约定,甲公司每销售一件使用该技术生产的产品,应支付给上海甲科技有限公司200元(不含税)技术使用费。2018年甲公司销售该产品2.5万件。请问上海甲科技有限公司该如何进行会计处理和企业所得税处理?

一、会计处理

1.获得技术使用费收入时

借:银行存款530万元

贷:其他业务收入500万元

应交税费——应交增值税(销项税额)500×6%=30万元

2.摊销该专有技术的账面价值

借:其他业务成本60万元

贷:累计摊销60万元

二、企业所得税处理

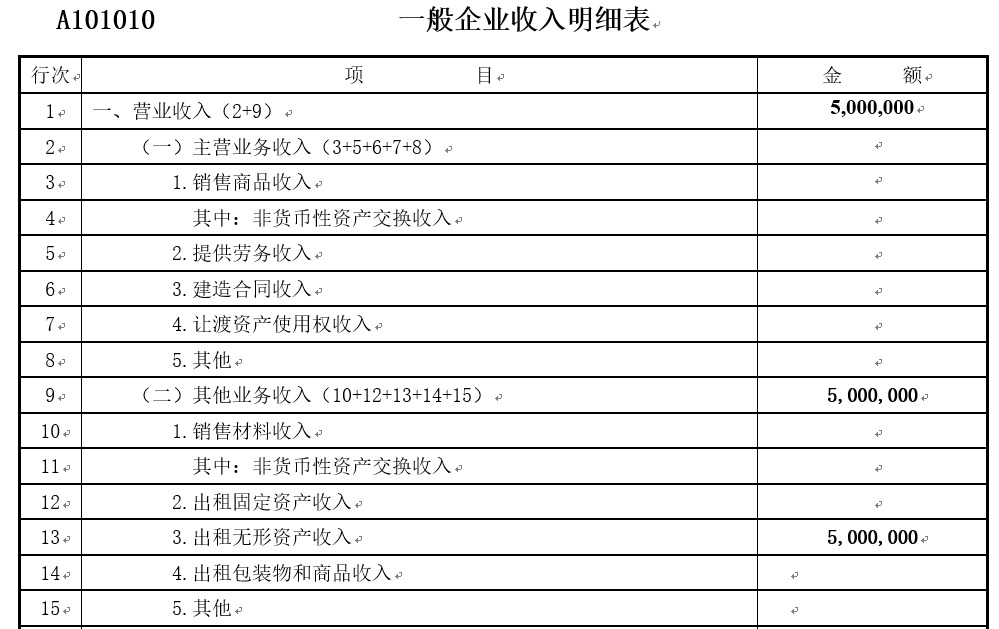

上海甲科技有限公司2018年度企业所得税汇算清缴时,申报表应按下表所示填列:

其他业务收入填报实务

【案例】2018年F公司将独有的技术出租给H企业使用,该技术账面余额为1000000元,会计上用直线法摊销,预计摊销期限10年,合同规定,每销售一件用该技术生产的产品,H企业必须付给出F企业100元(不含税)技术使用费。2018年H销售该产品2万件。F企业的会计处理如下:

1.获得技术使用费收入时的处理

借:银行存款 2120000

贷:其他业务收入 2000000

应交税费——应交增值税(销项税额) 120000

2.摊销该成本的账面价值

借:其他业务成本 100000

贷:累计摊销 100000

3.企业所得税汇算清缴时,申报表填报实务如下表所示。

一般企业收入明细表A101010

行次 | 项目 | 金额 |

1 | 一、营业收入(2+9) | 2000000 |

9 | (二)其他业务收入(10+12+13+14+15) | 2000000 |

13 | 3.出租无形资产收入 | 2000000 |

一般企业成本支出明细表 A102010

行次 | 项目 | 金额 |

1 | 一、营业成本(2+9) | 100000 |

9 | (二)其他业务成本(10+12+13+14+15) | 100000 |

13 | 3.出租无形资产成本 | 100000 |