增值税税收政策又变啦!报表怎么填,怎么实现最大限度的免税?财务朋友们一定是一头雾水,怎么办?怎么办?怎么办呢?

为解决广大财务朋友们的申报难点、痛点,小编给大家整理了最新政策下小规模纳税人免征增值税申报案例,通过税收分析—账务处理—申报表填写三个具体步骤,编制具体案例来说明小规模纳税人如何享受免征增值税优惠政策,彻底解决你的后顾之忧,一起来看看呗!

政策:国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告(2019年第4号)。

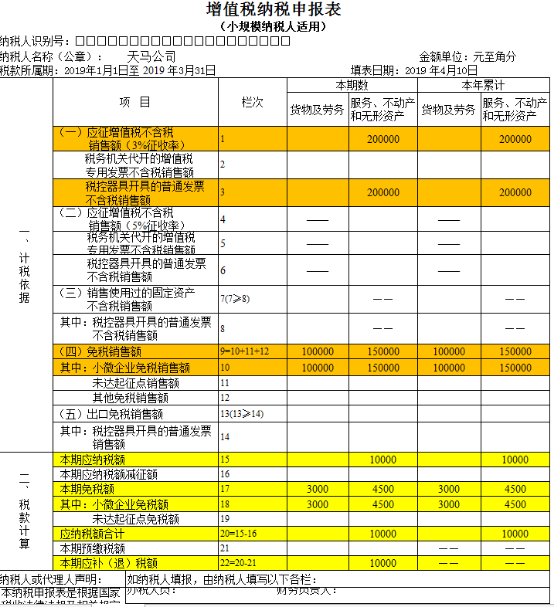

一、销售货物享受免税

天马公司是销售五金产品的小规模纳税企业,按季申报增值税,2019年1-3月份以直接收款方式销售五金产品取得不含税收入20万元。

(一)税收分析:

该纳税人按季纳税,合计不含税销售收入20万元,款项已收讫,未超过按季30万元免税标准,可以享受小规模纳税人免税优惠。

(二)账务处理:

借:银行存款 206000

贷:主营业务收入200000

应交税费——应交增值税6000

借:主营业务成本(略)

贷:库存商品(略)

借:应交税费——应交增值税6000

贷:营业外收入6000

(三)申报表填写

该纳税人是企业,因符合享受小规模纳税人免税优惠,免税销售额应填入《增值税纳税申报表》(小规模纳税人)货物及劳务列第10栏,“小微企业免税销售额”栏(附表1);若该纳税人是个体户,免税销售额应填入《增值税纳税申报表》(小规模纳税人)第11栏,“未达起征点销售额”栏。若该纳税人是提供应税服务、无形资产和不动产纳税人,应填入“应税服务、无形资产和不动产”

附表1:

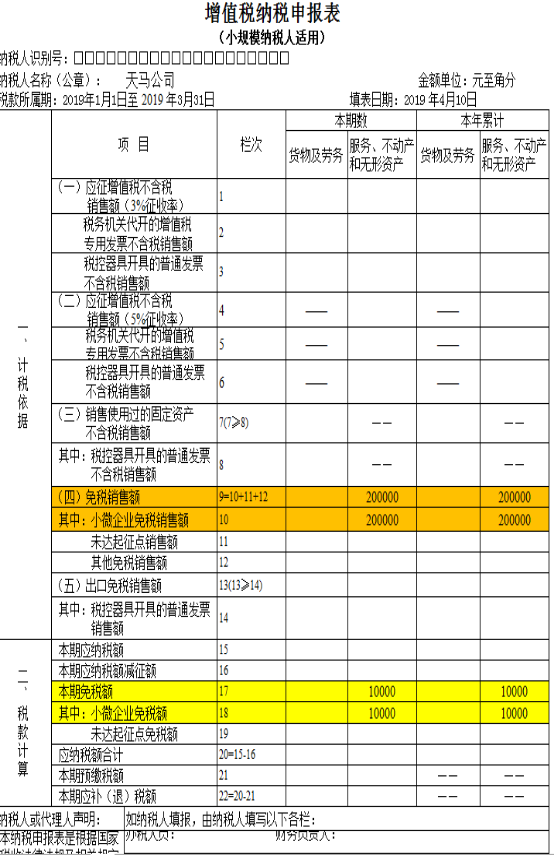

二、兼营货物销售和服务享受免税

天马公司是按季申报的小规模纳税人企业,2019年1-3月份提供加工修理修配劳务取得不含税收入10万元,提供货物销售收入10万,同时提供不动产租赁服务不含税收入10万元,款项全部收讫。

(一)账务处理

借:银行存款31.1

贷:主营业务收入30

应交税费——应交增值税1.1

借:主营业务成本(略)

贷:库存商品(略)

劳务成本(略)

借:应交税费——应交增值税1.1

贷:营业外收入1.1

(二)税收分析

1.该纳税人按季纳税,合计不含税销售收入10+10+10=30万元,未超过按季30万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人是企业,免税销售额应填入第10栏“小微企业免税销售额”栏。

(三)报表填报

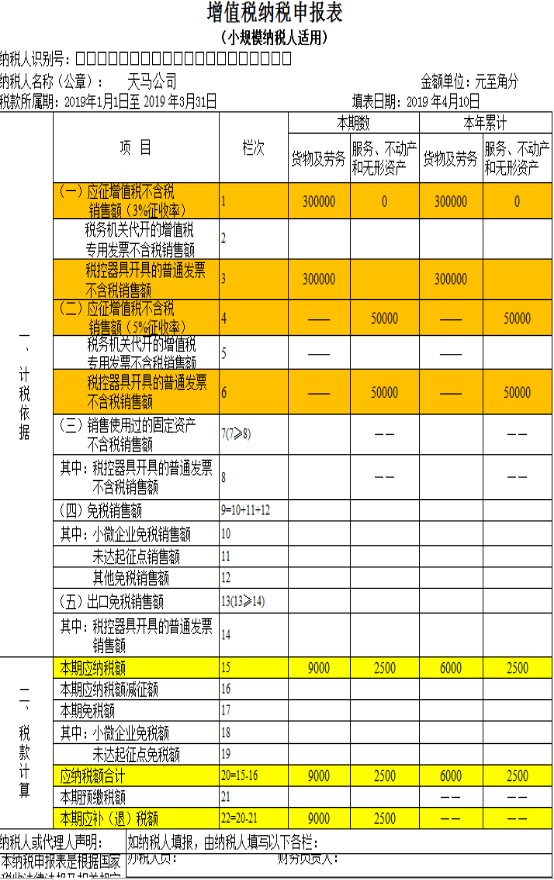

三、销售货物、提供服务、扣除销售不动产后享受免税

天马公司是按季纳税的小规模纳税人企业,2019年1-3月份共实现不含税收入45万元,其中提供销售货物收入10万元,提供货物运输服务15万元,销售不动产20万元,款项已收讫。

(一)账务处理

借:银行存款25.75

贷:主营业务收入25

应交税费—应交增值税0.75

借:主营业务成本(略)

贷:库存商品(略)

借:固定资产清理(略)

累计折旧(略)

贷:固定资产(略)

借:银行存款21

贷:固定资产清理20

应交税费——应交增值税1

借:应交税费——应交增值税1.75

贷:营业外收入0.75

银行存款1

(二)税收分析

1.该纳税人按季度纳税,合计不含税销售收入45万元,超过了30万元免税标准,但剔除销售不动产后的销售额25万元,未超过30万元,因此,25万元仍可以享受小规模纳税人免税政策,销售不动产25万元应照章纳税。

3.该纳税人是企业,免税销售额应填入第10栏“小微企业免税销售额”栏。

(三)报表填报

四、兼营货物销售和服务不符合免税

天马公司是按季申报的小规模纳税人企业,2019年1-3月份提供加工修理修配劳务取得不含税收入10万元,提供货物销售不含税收入20万,同时提供不动产租赁服务不含税收入5万元,款项全部收讫。

(一)账务处理

借:银行存款36.15

贷:主营业务收入35

应交税费——应交增值税1.15

借:主营业务成本(略)

贷:库存商品(略)

劳务成本(略)

(二)税收分析

1.该纳税人按季纳税,合计不含税销售收入10+20+5=35万元,超过按季30万元免税标准,不符合享受小规模纳税人免税优惠。

2.该纳税人是企业,不动产租赁服务应填入第6栏(应征增值税不含税销售额(5%征收率)栏。

(三)报表填报

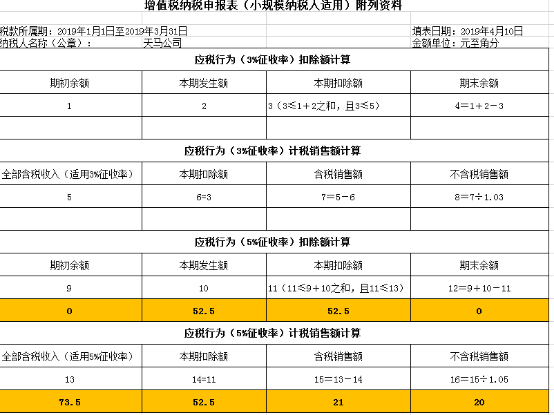

五、提供劳务服务差额征税

天马公司是一个从事劳务派遣的小规模纳税人公司,按季度申报纳税,2019年1月至3月份份提供劳务派遣服务,取得全部含税收入73.5万元,其中含代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计52.5万元,选择差额征税办法并按规定开具了普通发票。

(一)账务处理

1.符合免增值税条件

借:银行存款73.5

贷:主营业务收入70

应交税费——应交增值税3.5

借:主营业务成本50

应交税费——应交增值税2.5

贷:银行存款52.5

借:应交税费——应交增值税1

贷:营业外收入1

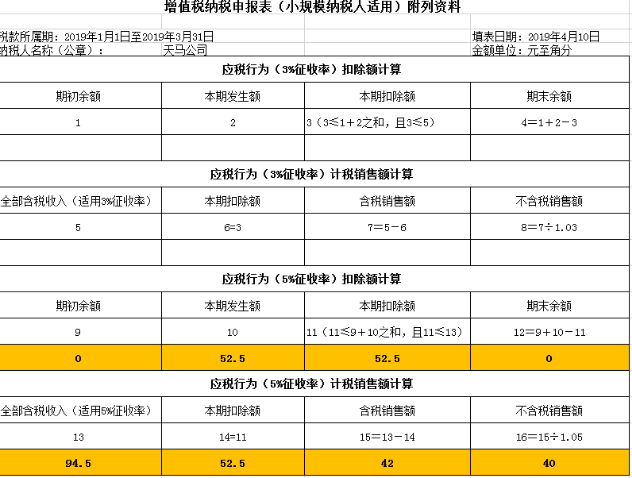

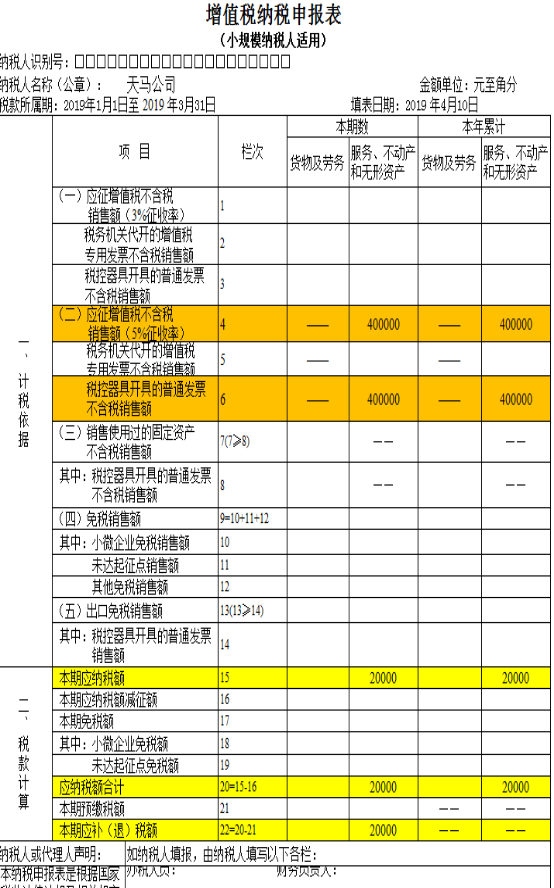

2.不符合免增值税条件-劳务派遣服务取得全部含税收入94.5万元:

借:银行存款94.5

贷:主营业务收入90

应交税费——应交增值税4.5

借:主营业务成本50

应交税费——应交增值税2.5

贷:银行存款52.5

借:应交税费——应交增值税2

贷:银行存款2

(二)纳税分析

1.该纳税人按季度纳税,差额后的不含税销售额(73.5-52.5)/(1+0.05)=20万元,未超过按季度30万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人选择差额征税,需填写《增值税纳税申报表(小规模纳税人使用)附列资料》。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,填写差额后的销售额。(附表1)

4若该纳税人1季度取得全部含税收入94.5万元,差额后的不含税销售额(94.5-52.5)/(1+0.05)=40万元,则不符合小规模纳税人免税优惠,应该缴纳增值税。(附表2)

(二)填表范例:

附表1:

附表2:

日前财政部、国家税务总局发布通知实施小微企业普惠性税收减免政策,对月销售额10万元(季度30万)以下(含本数)的增值税小规模纳税人免征增值税。

小规模纳税人如何享受免征增值税优惠政策?申报表如何填写?小编给大家整理了小规模纳税人免征增值税申报案例,一起来围观吧!

1 销售货物享受免税

某按季申报的服装企业,小规模纳税人,2019年1-3月份销售服装取得不含税收入25万元。

(一)分析:

1.该纳税人按季纳税,合计不含税销售收入25万元,未超过按季30万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏。

(二)填表范例:

2 提供服务享受免税

某按月申报的餐饮个体户,小规模纳税人,2019年1月份提供餐饮服务取得不含税收入10万元。

(一)分析:

1.该纳税人按月纳税,合计不含税销售收入10万元,未超过按月10万元的免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人是个体工商户,免税销售额应填入“未达起征点销售额”栏。

(二)填表范例:

3 兼营货物销售和服务享受免税

某按季申报的企业,小规模纳税人,2019年1-3月份提供加工劳务取得不含税收入18万元,同时提供不动产租赁服务不含税收入10万元。

(一)分析:

1.该纳税人按季纳税,合计不含税销售收入18+10=28万元,未超过按季30万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏。

(二)填表范例:

4 扣除销售不动产后享受免税

某按月纳税的企业,小规模纳税人,2019年1月份共实现不含税收入15万元,其中提供咨询服务8万元,在佛山市顺德区销售不动产7万元。

(一)分析:

1.该纳税人按月纳税,合计不含税销售收入15万元,超过了10万元免税标准,但剔除销售不动产后的销售额8万元,未超过10万元,因此,8万元仍可以享受小规模纳税人免税政策。

2.销售不动产按现行规定应当在不动产所在地预缴增值税,由于该纳税人在佛山市顺德区实现的销售额7万元,未超过10万元,不需预缴。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏。

(二)填表范例:

5 兼营服务和不动产销售不符合免税

某按季纳税的企业,小规模纳税人,2019年1-3月份共实现不含税收入38万元,其中提供咨询服务31万元(开具增值税普通发票),在佛山市顺德区销售不动产7万元。

(一)分析:

1.该纳税人按季纳税,合计不含税销售收入38万元,超过了30万元免税标准。剔除销售不动产后的销售额31万元,超过30万元,因此,31万元不符合享受小规模纳税人免税政策,应全额纳税。

2.销售不动产按现行规定应当在不动产所在地预缴增值税,由于该纳税人在佛山市顺德区实现的销售额7万元,未超过10万元,不需预缴。

3.提供服务的不含税收入31万,开具了增值税普通发票,应填入申报表服务、不动产和无形资产的“应征增值税不含税销售额(3%征收率)”和“税控器具开具的普通发票不含税销售额”这两栏次。销售不动产7万元,应填入应征增值税不含税销售额(5%征收率)。

(二)填表范例:

6 差额征税(免税)

某小规模纳税人的保安公司,按月纳税,2019年1月份提供劳务派遣服务,取得全部含税收入51.5万元,其中含代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计41万元,选择差额征税办法并按规定开具了普通发票。

(一)分析:

1.该纳税人按月纳税,差额后的不含税销售额(51.5-41)/(1+0.05)=10万元,未超过按月10万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人选择差额征税,需填写《增值税纳税申报表(小规模纳税人使用)附列资料》和《服务、不动产和无形资产扣除项目清单》。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,填写差额后的销售额。

(二)填表范例:

7 差额征税(征税)

某保安公司系小规模纳税人,按月纳税,2019年1月份提供劳务派遣服务,取得全部含税收入51.5万元,其中含代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计41万元,选择差额征税办法并按规定开具了普通发票。同时企业发生培训服务不含税收入5万元按规定开具了普通发票。

(一)分析:

1.该纳税人按月纳税,差额后的不含税销售额(51.5-41)/(1+0.05)+5=15万元,超过按月10万元免税标准,不可以享受小规模纳税人免税优惠。

2.该纳税人选择差额征税,需填写《增值税纳税申报表(小规模纳税人使用)附列资料》和《服务、不动产和无形资产扣除项目清单》。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,填写差额后的销售额。

(二)填表范例:

8 代开增值税专用发票

某小规模纳税人的广告公司,按季纳税,2019年1季度提供广告服务,自行开具增值税普通发票价税合计7.21万元,税务机关代开增值税专用发票上注明的不含税收入20万元,预缴增值税6000元。

(一)分析:

1.该纳税人按季纳税,合计不含税销售收入7.21/(1+3%)+20=27万元,未超过按季30万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人代开专用发票收入20万元不在免税范围内。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏。

(二)填表范例:

9 自开增值税专用发票

某小规模纳税人的建筑企业,按季纳税,2019年1季度在当地提供建筑服务,自行开具增值税专用发票不含税收入25万元,开具增值税普通发票不含税收入3万元。

(一)分析:

1.该纳税人按季纳税,合计不含税销售收入25+3=28万元,未超过按季30万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人自开专用发票收入25万不在免税范围内。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏。

(二)填表范例:

10 不需跨区域预缴

某小规模纳税人的个体工商户,按季申报,出租在深圳的写字楼(非住宅),2019年一季度取得不含税收入30万元,自行开具普通发票。

(一)分析:

1.该纳税人按季纳税,合计不含税销售收入30万元,未超过按季30万元免税标准,可以享受小规模纳税人免税优惠。

2.不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按规定在不动产所在地预缴税款,由于该纳税人在深圳市实现的不含税销售收入30万元,未超过30万元标准,无需预缴税款。

3.该纳税人是个体工商户,免税销售额应填入“未达起征点销售额”栏。

(二)填表范例:

11需要跨区域预缴

某小规模纳税人企业,按月申报,2019年1月在深圳市宝安区提供建筑服务,取得收入70.6万元,其中支付分包款50万,取得普通发票。

(一)分析:

1.纳税人跨县(市、区)提供建筑服务,应在建筑服务发生地预缴增值税税款,该纳税人按月纳税,在深圳市宝安区实现销售额=(70.6-50)/(1+0.03)=20万元,超过10万元标准,需要在深圳市宝安区预缴增值税。

2.该纳税人合计差额后不含税销售额(70.6-50)/(1+0.03)=20万元,超过按月10万元小规模纳税人免税标准,应按规定缴纳增值税。

3.该纳税人差额征税,需填写《增值税纳税申报表(小规模纳税人使用)附列资料》和《服务、不动产和无形资产扣除项目清单》。

4.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏。

(二)填表范例:

1.预缴申报

2.纳税申报

◆ 注:本份案例仅对特殊事项的填列进行了申报示例,其他未填写部分应按照现行申报要求进行填列。

来源:国家税务总局广州市税务局