六、小规模纳税人代开增值税专用发票报表填写

天马广告公司系按季纳税的小规模纳税人,2019年1季度提供广告服务,自行开具增值税普通发票价税合计9.27万元,因客户要求,通过税务机关代开增值税专用发票上注明的不含税收入20万元,预缴增值税6000元。

(一)账务处理

借:银行存款29.87

贷:主营业务收入29

应交税费——应交增值税0.87

借:主营业务成本(略)

贷:库存商品(略)

劳务成本(略)

借:应交税费—应交增值税0.6

贷:银行存款0.6

借:应交税费——应交增值税0.27

贷:营业外收入0.27

(二)纳税分析

1.该纳税人按季纳税,合计不含税销售收入9.27/(1+3%)+20=29万元,未超过按季30万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人代开专用发票收入20万元不在免税范围内,应填入第2栏“服务、不动产无形资产”列。

3.该纳税人是企业,免税销售额应填入第10栏“小微企业免税销售额”栏。(附件1)

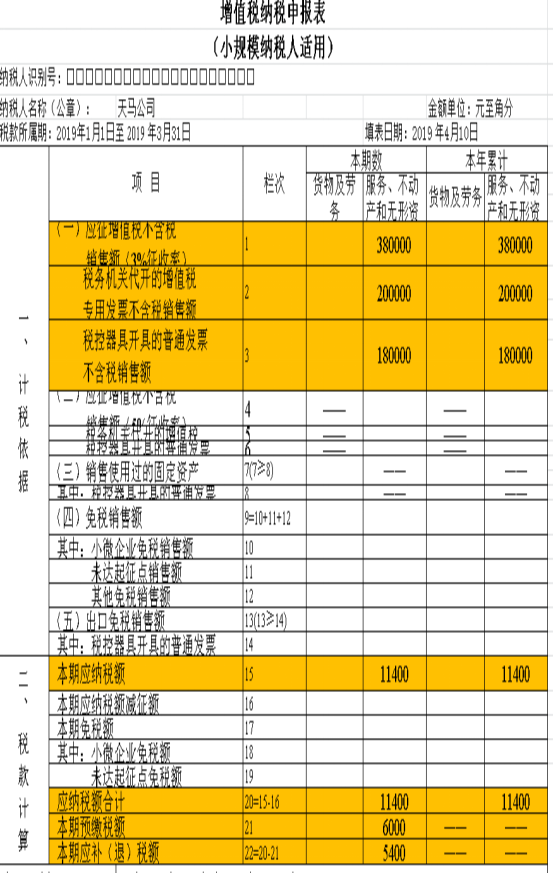

4.若该纳税人自行开具增值税普通发票价税合计18.54万元,季度不含税销售收入=18.54/(1+3%)+20=38万元,超过按季30万元免税标准,应征收增值税。(附件2)

5.若该纳税人可自行开具增值税专用发票纳税人,填报方法和税务机关代开专用发票一致,代开销售额填报在应填入第2栏“服务、不动产无形资产”列,但无预缴税款。

(三)报表填写

附件1:

附件2:

七、小规模纳税人跨区域预缴增值税

A市天马建筑公司系按季申报的小规模纳税人企业,2019年1季度在B市提供建筑服务,取得建筑服务收入92.7万元(含税),其中支付分包款41.2万(含税),取得普通发票。

(一)账务处理

1.收入实现时:

借:银行存款92.7

贷:主营业务收入90

应交税费——应交增值税2.7

2.支付分包款:

借:主营业务成本40

应交税费——应交增值税1.2

贷:银行存款41.2

3.预缴税款

借:应交税费——应交增值税1.5

贷:银行存款1.5

(二)纳税分析

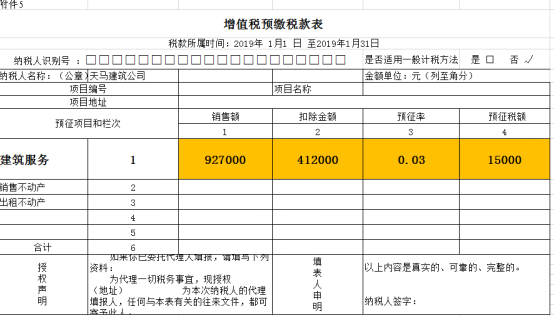

1.纳税人跨县(市、区)提供建筑服务,应在建筑服务发生地预缴增值税税款,该纳税人按季度纳税,在B市实现销售额=(92.7-41.2)/(1+0.03)=50万元,超过按季度30万元标准,需要B市预缴增值税。(附件1)

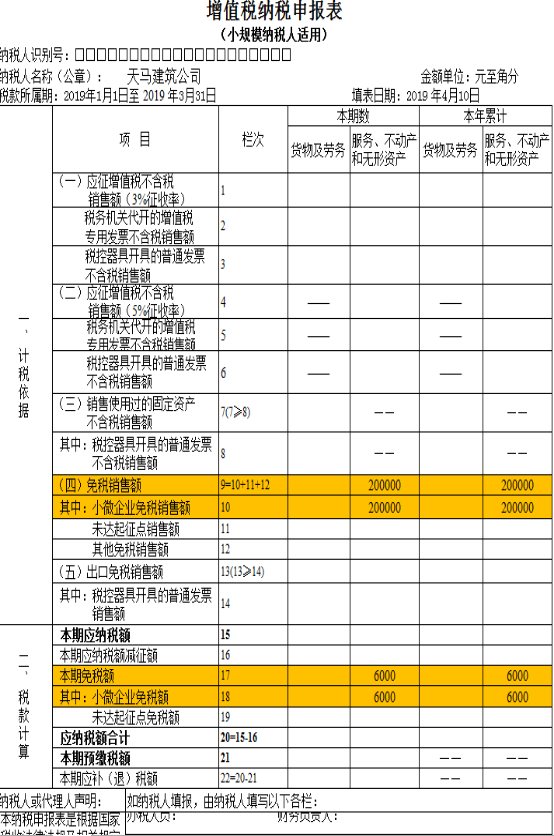

2.该纳税人合计差额后不含税销售额(92.7-41.2)/(1+0.03)=50万元,超过按季度30万元小规模纳税人免税标准,不符合小微企业免征增值税优惠。

3.该纳税人差额征税,需填写《增值税纳税申报表(小规模纳税人使用)附列资料》。

4.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏。(附件2、3)

5.若该纳税人季度销售额为61.8万元,分包额41.2万元,1季度在B市实现销售额=(61.8-41.2)/(1+0.03)=20万元,低于季度30万元的小规模纳税人免税标准,不需要在B市预缴增值税。(附件4)

(三)报表填报

附件1:

附件2:

附件3:

附件4:

注:本份案例仅对特殊事项的填列进行了申报示例,其他未填写部分应按照现行申报要求进行填列。