长期股权投资填报实务

【案例】甲公司持有乙公司30%股份,能够对乙公司施加重大影响。甲公司将该投资作为长期股权投资核算并采取权益法进行后续计量。假设取得投资时乙公司可辨认净资产的公允价值与账面价值一致,甲公司与乙公司采用的会计政策及会计期间一致。2017年,乙公司实现会计利润2200万元。2018年3月28日,乙公司宣告分红750万元,2018年4月1日,甲公司按照持股比例分得225万元股息红利。该股息红利符合居民企业之间的股息、红利等权益性投资收益免税的条件。请问甲公司应如何进行会计与税务处理?

一、会计处理

1.2017年甲公司计算确认应享有乙公司的净损益

借:长期股权投资——损益调整660

贷:投资收益660

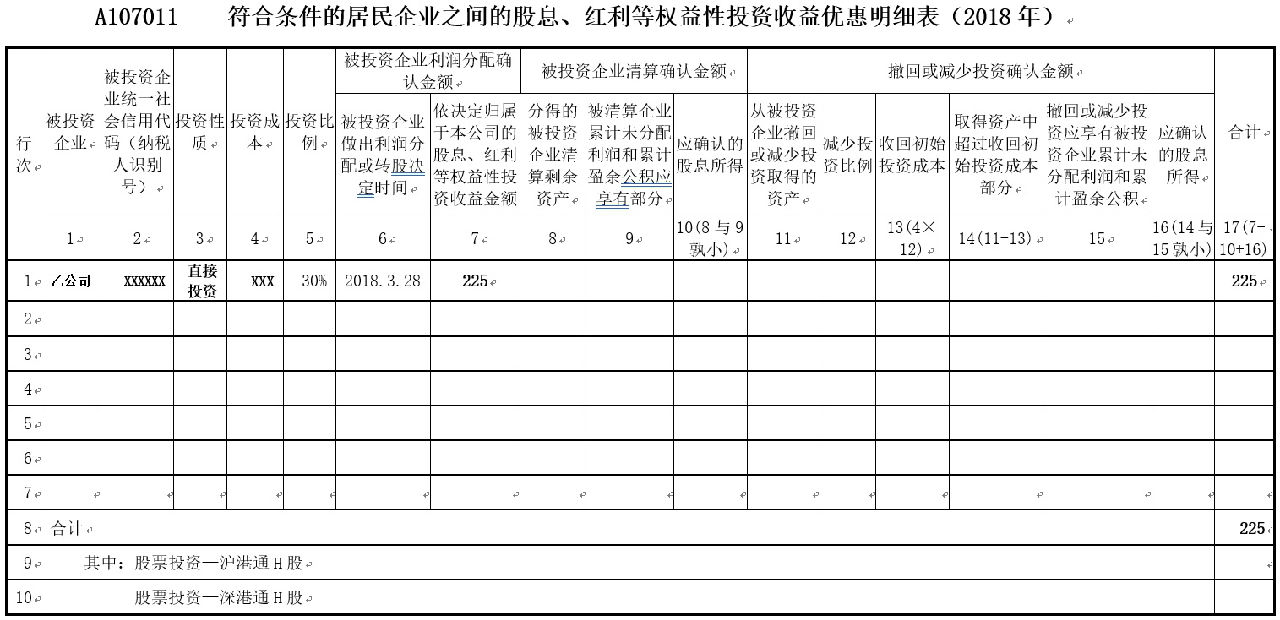

2.2018年3月28日乙公司宣告分红

借:应收股利225

贷:长期股权投资——损益调整225

3.2018年4月1日甲公司按照持股比例收到股息红利

借:银行存款225

贷:应收股利225

二、税务处理

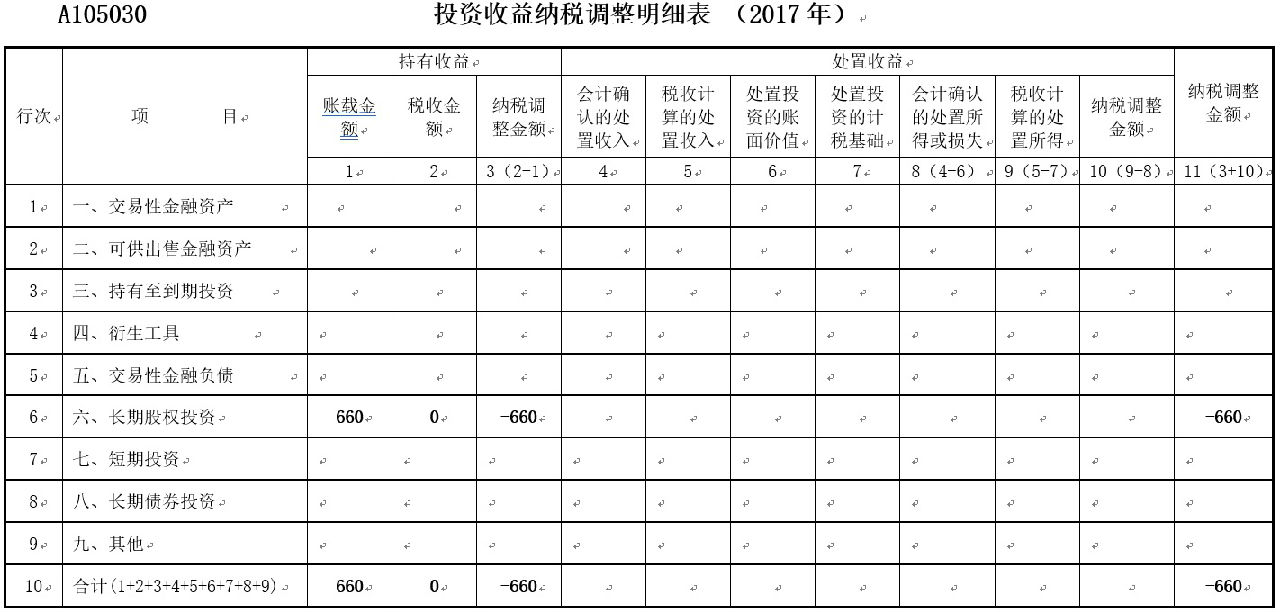

长期股权投资采用权益法核算,在会计上投资方应按应享有的被投资单位实现的净利润,确认为投资收益,2017年甲公司确认投资收益为660万元。在税法上,根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)规定,企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

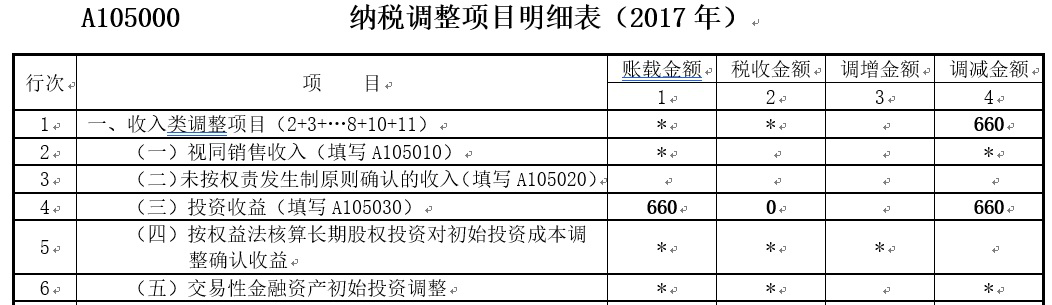

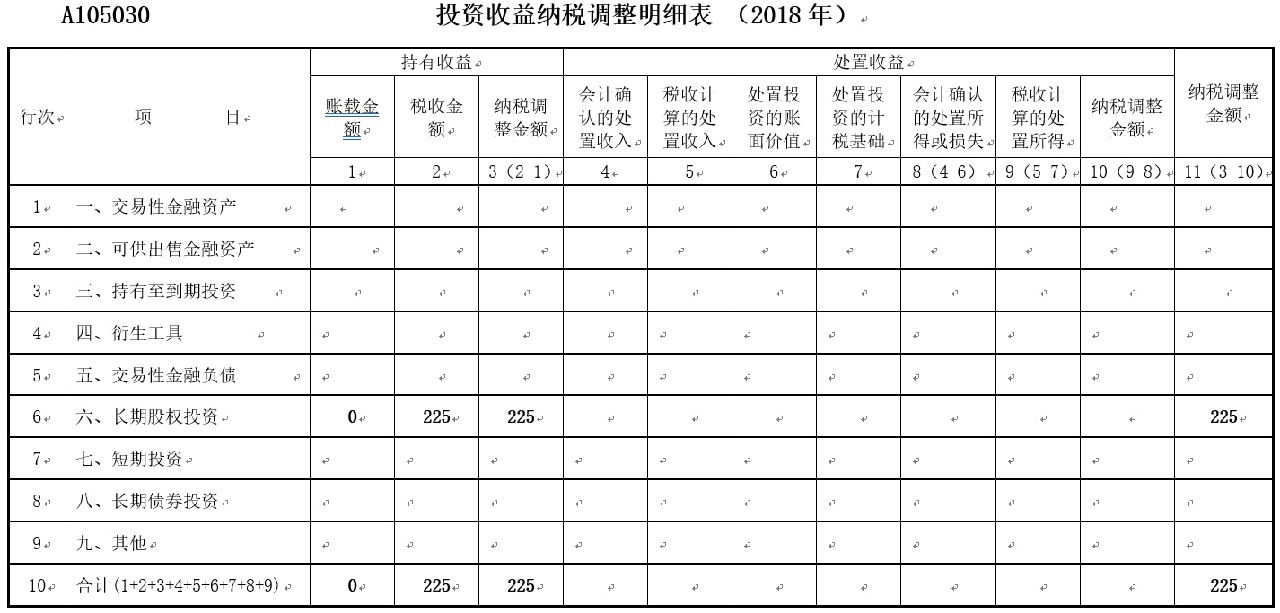

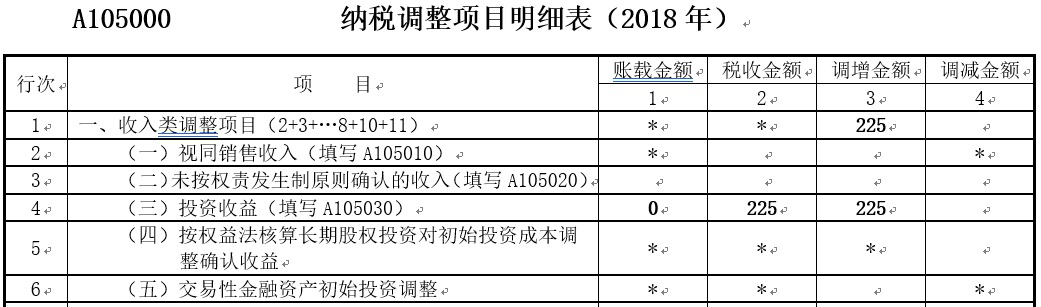

所以,2017年甲公司税法上不确认投资收益,应调减应纳税所额660万元。2018年被投资单位宣告分配时税法确认投资收益225万元,但当年会计上未确认投资收益,应调增应按税所得额225万元。

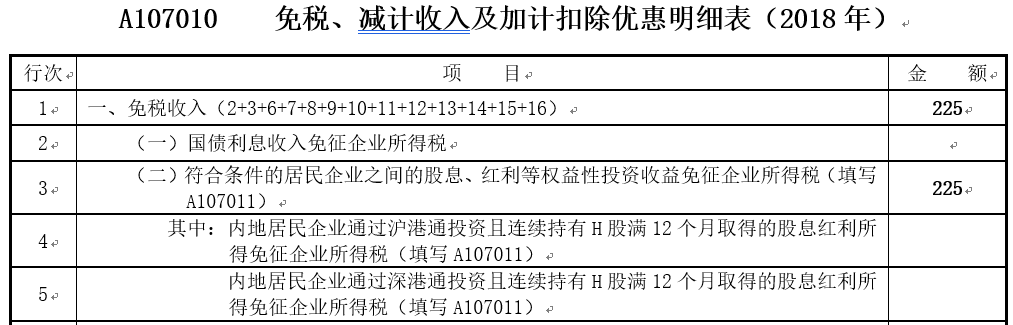

2017年、2018年两个年度的企业所得税年度纳税申报相关报表填报如下(单位:万元):

1.2017年企业所得税年度纳税申报表填报

2.2018年企业所得税年度纳税申报表填报

长期股权投资项目实务

【案例】A公司持有M公司40%股份,作为长期股权投资并采取权益法进行后续

计量,2017年,M公司实现会计利润1000万元,A公司账务处理如下(单位:万元):

借:长期股权投资——损益调整 400

贷:投资收益 400

2018年,M公司宣告分红800万元,其中A公司按照持股比例分得320万元股息红利,该股息红利符合免税收入条件。A公司做账:

借:应收股利 320

贷:长期股权投资——损益调整 320

企业所得税年度纳税申报填报实务如表所示(单位:万元)。

A105030 投资收益纳税调整明细表(2017年)

行次 |

项目 | 持有收益 | 处置收益 |

纳税调 整金额

| ||||||||

账载 金额 | 税收 金额 | 纳税调整金额 | 会计确认的处置收入 | 税收计算的处置收入 | 处置投资的账面价值 | 处置投资的计税基础 | 会计确认的处置所得或损失 | 税收计算的处置所得 | 纳税调整金额 | |||

1

| 2

| 3 (2-1) | 4

| 5

| 6

| 7

| 8 (4-6) | 9 (5-7) | 10 (9-8) | 11 (3+10) | ||

6

| 六、长期股权投资 | 400 | 0 | -400 | -400 | |||||||

10

| 合计(1+2+3+4+5+6+7+8+9) |

400 |

0 |

-400 |

-400 | |||||||

行次 |

项目 | 持有收益 | 处置收益 |

纳税调 整金额

| ||||||||

账载 金额 | 税收 金额 | 纳税调整金额 | 会计确认的处置收入 | 税收计算的处置收入 | 处置投资的账面价值 | 处置投资的计税基础 | 会计确认的处置所得或损失 | 税收计算的处置所得 | 纳税调整金额 | |||

1

| 2

| 3 (2-1) | 4

| 5

| 6

| 7

| 8 (4-6) | 9 (5-7) | 10 (9-8) | 11 (3+10) | ||

6

| 六、长期股权投资 | 0 | 320 | 320 | 320 | |||||||

10

| 合计(1+2+3+4+5+6+7+8+9) |

0 |

320 |

320 |

320 | |||||||

A107010 免税、减计收入及加计扣除优惠明细表(2018年)

行次 | 项目 | 金额 |

1 | 一、免税收入(2+3+6+7+…+16) | |

2 | (一)国债利息收入 | |

3

| (二)符合条件的居民企业之间的股息、红利等权益性投资收益(填写A107011) | 320 |