你的企业符合小型微利条件吗?你知道小型微利企业所得税有哪些优惠?是如何纳税申报的吗?你想知道的,就在以下。

(一)符合条件的小型微利企业优惠

根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号)第二条的规定,自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

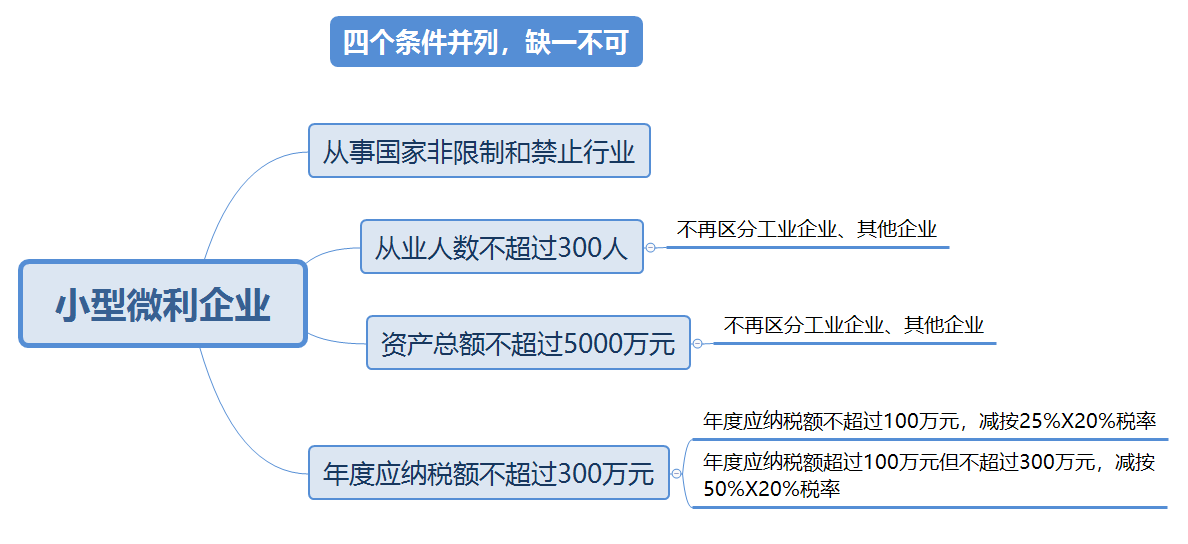

小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

小型微利企业判断条件:

(二)从业人数与资产总额

小型微利企业条件中的从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

(三)享受小型微利企业所得税优惠是否需要申请或留存备查资料?

国家税务总局公告2019年第2号规定,小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

……

七、企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合《通知》第二条规定的,应当按照规定补缴企业所得税税款。”

(四)减免所得税优惠的申报

①季度申报

从2019年度开始,在预缴企业所得税时,企业可直接按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否为小型微利企业。与此前需要结合企业上一个纳税年度是否为小型微利企业的情况进行判断相比,方法更简单、确定性更强。

具体判断方法为:资产总额、从业人数指标比照财税〔2019〕13号第二条规定中“全年季度平均值”的计算公式,计算截至本期末的季度平均值;年应纳税所得额指标按截至本期末不超过300万元的标准判断。举例如下:

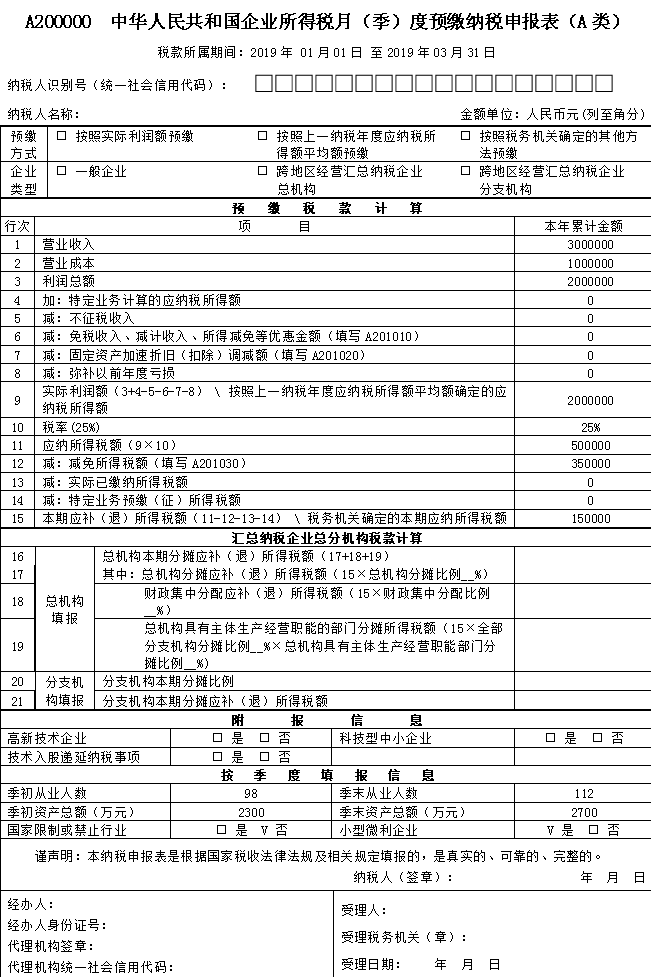

【案例】甲公司2018年01月成立,从事国家非限制和禁止行业,2019年第一季度的资产总额、从业人数以及累计应纳税所得额情况如下表所示:

季度 | 从业人数(人) | 资产总额(万元) | 应纳税所得额(万元) | ||

期初 | 期末 | 期初 | 期末 | ||

第1季 | 98 | 112 | 2300 | 2700 | 200 |

那么2019年第1季度甲公司是否符合小型微利企业呢?

1、从业人数=(112+98)/2=105(人)

2、资产总额=(2300+2700)/2=2500(万)

3、应纳税所得额200万元不超过300万元

所以,甲公司2019年第1季度符合小型微利企业的条件,填写A200000中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)表格及A201030减免所得税额表格。

表格填写范例:

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)表填写如下:

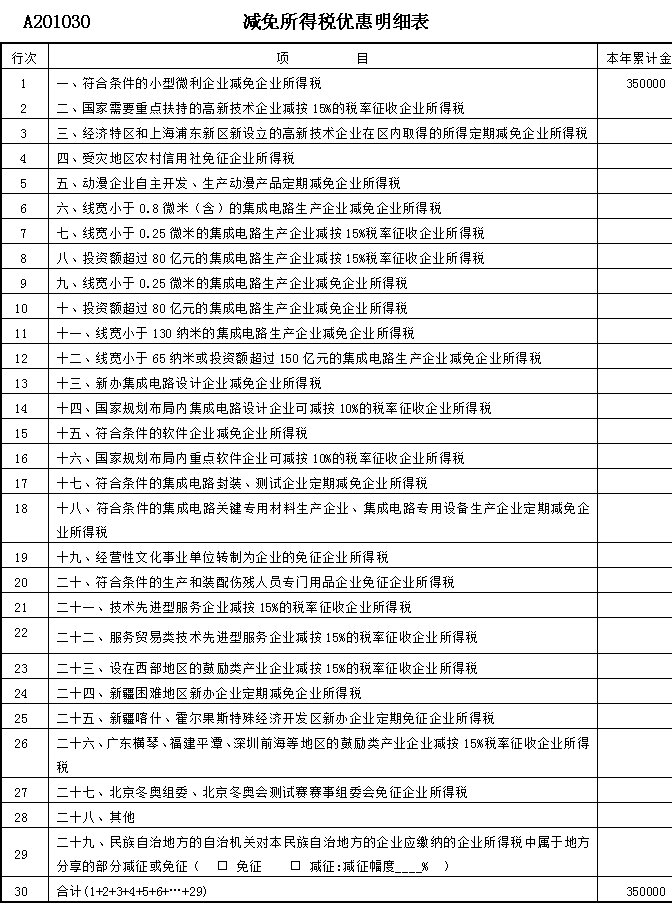

《减免所得税优惠明细表》(A201030)第1行填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。

②年度申报

企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合规定的,应当按照规定补缴企业所得税税款。

根据《国家税务总局关于简化小型微利企业所得税年度纳税申报有关措施的公告》(国家税务总局公告2018年第58号)规定,对小微企业企业所得税汇算清缴纳税申报填写的申报资料实施简化措施。自2018年度汇算清缴起,小型微利企业免于填报《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000),改成直接将相关数据填写在《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)中。

小型微利企业所得税的优惠,你get了吗?如有其他疑问,请与你的朋友亿企赢联系、咨询。

(一)符合条件的小型微利企业优惠

根据《财政部 税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税[2018]77号)第一条的规定,自2018年1月1日至2020年12月31日,将小型微利企业的年应纳税所得额上限由50万元提高至100万元,对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

①工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;

②其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元。

这就是说,自2018年1月1日至2020年12月31日,符合条件的小型微利企业,无论采取查账征收方式还是核定征收方式,其年应纳税所得额低于100万元(含100万元,下同)的,均可以享受其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税的政策(以下简称减半征税政策)。

在此之前,根据《财政部 税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税[2017]43号)和《国家税务总局关于贯彻落实扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2017年第23号)的规定,自2017年1月1日至2017年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高至50万元,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

符合条件的小型微利企业,在预缴和年度汇算清缴企业所得税时,通过填写纳税申报表的相关内容,享受减半征税政策。

(二)从业人数与资产总额

小型微利企业条件中的从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

(三)预缴与汇算清缴

符合条件的小型微利企业,统一实行按季度预缴企业所得税。

1.预缴时的优惠享受

本年度企业预缴企业所得税时,按照以下规定享受减半征税政策。

(1)查账征收企业。

上一纳税年度为符合条件的小型微利企业,分别按照以下规定处理:

按照实际利润额预缴的,预缴时累计实际利润不超过100万元的,可以享受减半征税政策;

按照上一纳税年度应纳税所得额平均额预缴的,预缴时可以享受减半征税政策。

(2)定率征收企业。

上一纳税年度为符合条件的小型微利企业,预缴时累计应纳税所得额不超过100万元的,可以享受减半征税政策。

(3)定额征收企业。

根据减半征税政策规定需要调减定额的,由主管税务机关按照程序调整,依照原办法征收。

(4)上一纳税年度为不符合小型微利企业条件。

上一纳税年度为不符合小型微利企业条件的企业,预计本年度符合条件的,预缴时累计实际利润或应纳税所得额不超过100万元的,可以享受减半征税政策。

“预计本年度符合条件”是指,企业上一年度其“从业人数”和“资产总额”已经符合小型微利企业规定条件,但应纳税所得额不符合条件,本年度预缴时,如果上述两个条件没有发生实质性变化,预缴时累计实际利润额或应纳税所得额不超过100万元的,可以预先享受减半征税政策。

企业本年度第1季度预缴企业所得税时,如未完成上一纳税年度汇算清缴,无法判断上一纳税年度是否符合小型微利企业条件的,可暂按企业上一纳税年度第4季度的预缴申报情况判别。

(5)本年度新成立的企业。

本年度新成立的企业,预计本年度符合小型微利企业条件的,预缴时累计实际利润或应纳税所得额不超过100万元的,可以享受减半征税政策。

“预计本年度符合小型微利企业条件”是指,企业本年度其“从业人数”和“资产总额”预计可以符合小型微利企业规定条件,本年度预缴时,累计实际利润额或应纳税所得额不超过100万元的,可以预先享受减半征税政策。

2.汇算清缴时的优惠享受

企业预缴时享受了减半征税政策,年度汇算清缴时不符合小型微利企业条件的,应当按照规定补缴税款。

(四)主要留存备查资料

符合条件的小型微利企业减免企业所得税,属于企业预缴时可享受的优惠事项。汇算清缴后,纳税人需要准备的主要留存备查资料包括:

①所从事行业不属于限制和禁止行业的说明;

②从业人数的计算过程;

③资产总额的计算过程。

(五)减免所得税优惠的申报

纳税人享受减免所得税优惠年终汇算清缴时,需填报《企业所得税年度纳税申报表》主表A100000第26行(减免所得税额)、《减免所得税优惠明细表》(A107040)、《高新技术企业优惠情况及明细表》(A107041)、《软件、集成电路企业优惠情况及明细表》(A107042)等。

《减免所得税优惠明细表》(A107040)由享受减免所得税优惠的纳税人填报。纳税人根据税法和相关税收政策规定,填报本年享受减免所得税优惠情况。

本附表系一级附表,合计行金额直接填入主表A100000第26行(减免所得税额)中。填此表时要与主表及附表A107020联系起来一并考虑。另外《高新技术企业优惠情况及明细表》(A107041)、《软件、集成电路企业优惠情况及明细表》(A107042)是本附表的附表。

本附表反映的是税额式减免和低税率优惠,是企业全部应纳税所得额享受的低税率或直接免征企业所得税。税额式减免与所得减免不同,所得减免(减免所得额)是对某个项目的减免,通常不是企业全部应纳税所得额减免。填写本附表的第28行“二十八、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠”时需要与主表、表A107020、表A107041、表A107042结合起来一并考虑。本表虽是附表,但只有主表第23行“应纳税所得额”计算出来后,此附表才能填报。

将表A107040第33行合计金额填入表A100000第26行(减免所得税)。

具体填报见表8-1。

表8-1

A107040 减免所得税优惠明细表

行次 | 项目 | 金额 |

1 | 一、符合条件的小型微利企业减免企业所得税 | |

2 | 二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税(填写A107041) | |

3 | 三、经济特区和上海浦东新区新设立的高新技术企业在区内取得的所得定期减免企业所得税(填写A107041) | |

4 | 四、受灾地区农村信用社免征企业所得税 | |

5 | 五、动漫企业自主开发、生产动漫产品定期减免企业所得税 | |

6 | 六、线宽小于0.8微米(含)的集成电路生产企业减免企业所得税(填写A107042) | |

7 | 七、线宽小于0.25微米的集成电路生产企业减按15%税率征收企业所得税(填写A107042) | |

8 | 八、投资额超过80亿元的集成电路生产企业减按15010税率征收企业所得税(填写A107042) | |

9 | 九、线宽小于0.25微米的集成电路生产企业减免企业所得税(填写A107042) | |

10 | 十、投资额超过80亿元的集成电路生产企业减免企业所得税(填写A107042) | |

11 | 十一、新办集成电路设计企业减免企业所得税(填写A107042) | |

12 | 十二、国家规划布局内集成电路设计企业可减按10%的税率征收企业所得税(填写A107042) | |

13 | 十三、符合条件的软件企业减免企业所得税(填写A107042) | |

14 | 十四、国家规划布局内重点软件企业可减按10%的税率征收企业所得税(填写A107042) | |

15 | 十五、符合条件的集成电路封装、测试企业定期减免企业所得税(填写A107042) | |

16 | 十六、符合条件的集成电路关键专用材料生产企业、集成电路专用设备生产企业定期减免企业所得税(填写A107042) | |

17 | 十七、经营性文化事业单位转制为企业的免征企业所得税 | |

18 | 十八、符合条件的生产和装配伤残人员专门用品企业免征企业所得税 | |

19 | 十九、技术先进型服务企业减按15%的税率征收企业所得税 | |

20 | 二十、服务贸易类技术先进型服务企业减按15%的税率征收企业所得税 | |

21 | 二十一、设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税 | |

22 | 二十二、新疆困难地区新办企业定期减免企业所得税 | |

23 | 二十三、新疆喀什、霍尔果斯特殊经济开发区新办企业定期免征企业所得税 | |

24 | 二十四、广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业减按15%税率征收企业所得税 | |

25 | 二十五、北京冬奥组委、北京冬奥会测试赛赛事组委会免征企业所得税 | |

26 | 二十六、线宽小于130纳米的集成电路生产企业减免企业所得税(填写A107042) | |

| 27 | 二十七、线宽小于65纳米或投资额超过150亿元的集成电路生产企业减免企业所得税(填写A107042) | |

28 | 二十八、其他 | |

29 | 二十九、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠 | |

30 | 三十、支持和促进重点群体创业就业企业限额减征企业所得税(30.1+30.2) | |

30.1 | (一)下岗失业人员再就业 | |

30.2 | (二)高校毕业生就业 | |

31 | 三十一、扶持自主就业退役士兵创业就业企业限额减征企业所得税 | |

32 | 三十二、民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征(□免征 □减征:减征幅度____%) | |

33 | 合计(1+2+ ... +26+27+28-29+30+31+32) |

(六)小型微利企业优惠的申报

表A107040第1行“一、符合条件的小型微利企业减免所得税”:填报企业享受符合条件的小型微利企业优惠的金额。该行填报纳税人根据税收政策规定的,从事国家非限制和禁止行业的企业,并符合工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过50万元,从业人数不超过80人,资产总额不超过1000万元条件的,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。本行填报《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第23行应纳税所得额×15%的金额。