被投资企业利润分配填报实务

一、政策依据

1.《中华人民共和国企业所得税法》第二十六条第二项规定:企业的下列收入为免税收入:符合条件的居民企业之间的股息、红利等权益性投资收益。

2.《中华人民共和国企业所得税法实施条例》第八十三条规定:企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

3.《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第四条规定:企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

二、案例

居民企业甲公司主营业务为专用设备制造。为了加强对上下游的控制,2015年-2016年期间开展了一系列投资。2015年2月以银行存款1000万元投资入股零部件生产商光明公司,取得光明公司25%股份;2016年10月以银行存款10000万元购买A股上市企业HX科技定向增发的股份,取得HX科技5%的股份,能够对HX科技施加重大影响。HX科技为伺服驱动器制造商,能够为甲公司的专用设备提供核心部件,两者可以形成战略合作关系。

2018年3月10日,HX科技股东大会作出决议,以公司现有总股本为基数,向全体股东每10股派现金人民币3元,以资本公积金向全体股东每10股转增2股。2018年4月1日甲公司实际从HX科技取得2017年股息150万元。2018年4月28日,光明公司股东会决议对2017年的净利润进行分红,按照持股比例,甲公司可取得分红50万元,但截至2018年年底甲公司仍未实际收到分红。

请问2018年甲公司企业所得税汇算清缴时应如何税务处理?

三、税务处理

1.在会计上,甲公司长期持有的光明公司25%股份,以及上市企业HX科技5%股份、并能够施加重大影响,应作为权益法核算的长期股权投资。在权益法核算下,2107年被投资单位光明公司、HX科技实现净利润时,借记“长期股权投资—损益调整(净利润×持股比例),贷记“投资收益”。在2018年被投资单位宣告或发放现金股利时,相关会计处理如下:

(1)2018年3月10日,HX科技股东大会作出分配决议

借:应收股利150

贷:长期股权投资—损益调整150

备注:被投资单位分派股票股利,投资企业不做账务处理,只在除权日注明所增加的股数。

(2)2018年4月1日甲公司从HX科技取得2017年股息150万元

借:银行存款150

贷:应收股利150

(3)2018年4月28日,光明公司股东会决议对2017年的净利润进行分红

借:应收股利50

贷:长期股权投资—损益调整50

从上述会计处理上可以看出,在会计上2018年甲公司并未确认投资收益。

2.在税务上,应根据被投资企业股东大会作出股利分配决定的时间确认收入的实现,2018年甲公司应确认相应投资收益200万元。具体情况如下:

(1)应确认来自HX科技的投资收益150万元。甲公司持有上市企业HX科技的股票,连续持有时间超过12个月,取得的股息150万元属于符合条件的居民企业之间的股息、红利等权益性投资收益,可以享受免税优惠。被投资企业以资本公积金向全体股东每10股转增2股,甲公司所取得的转增股本,不作为股息、红利收入,也不增加该项长期投资的计税基础。

(2)光明公司股东会决议进行分红,虽然截至2018年年底甲公司仍未实际收到分红,但是根据规定,企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。甲公司仍然需要就该笔分红在股东会决议日确认收入50万元。同时根据规定,甲公司可就该50万元投资收益享受居民企业之间的股息、红利免税政策。

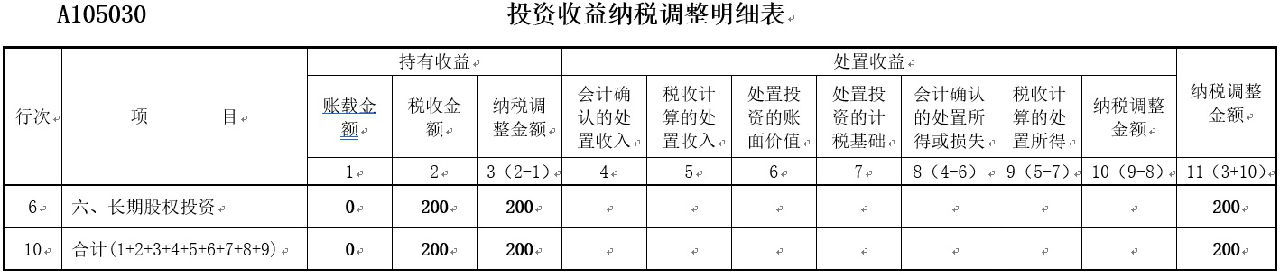

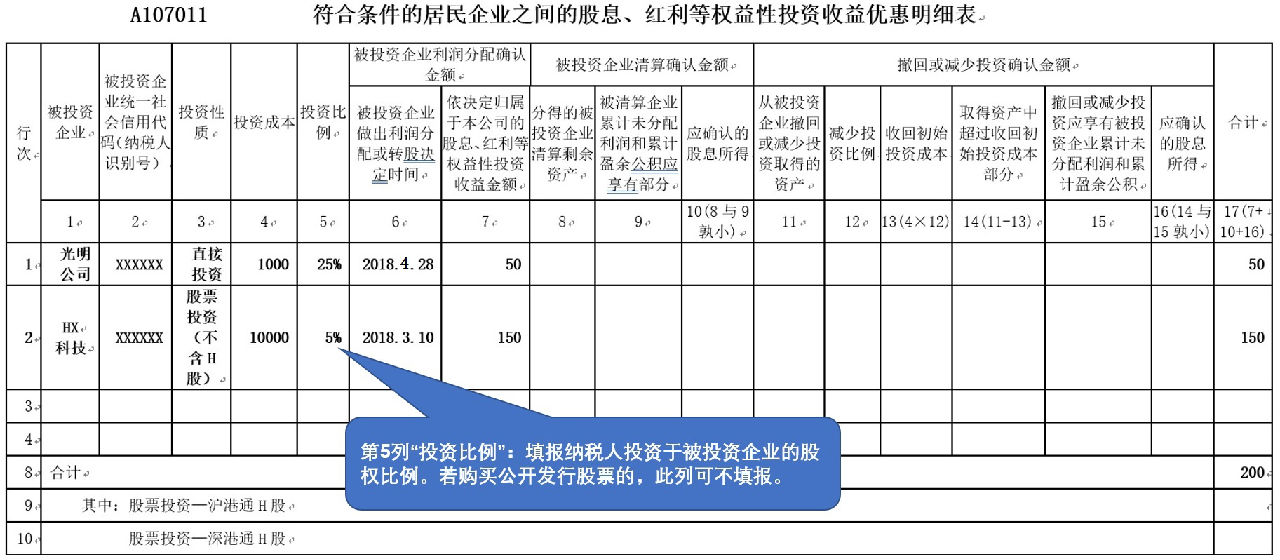

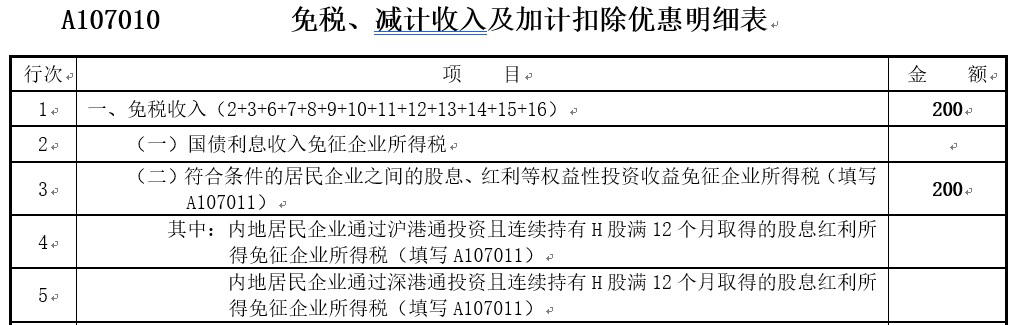

2018年会计上未确认投资收益,而税收上确认了投资收益200万元,应调增应纳税税所得额200万元(2017年账上确认投资收益时已通过105030纳税调减)。当年企业所得税汇算清缴时,相关报表填报如下: