小额贷款公司贷款损失准备金填报实务

一、政策规定

《财政部税务总局关于小额贷款公司有关税收政策的通知》(财税〔2017〕48号)规定:自2017年1月1日至2019年12月31日,对经省级金融管理部门(金融办、局等)批准成立的小额贷款公司取得的农户小额贷款利息收入,在计算应纳税所得额时,按90%计入收入总额。

自2017年1月1日至2019年12月31日,对经省级金融管理部门(金融办、局等)批准成立的小额贷款公司按年末贷款余额的1%计提的贷款损失准备金准予在企业所得税税前扣除。具体政策口径按照《财政部国家税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的通知》(财税〔2015〕9号)执行。”

二、实务案例

某市甲小额贷款有限公司(以下简称甲公司)成立于2017年,主营业务为针对农户、小微企业提供金融贷款服务。截止2017年年末已在税前扣除的贷款损失准备余额为50万元。2018年年末贷款(含抵押、质押、担保等贷款)余额为4500万元,其中:农户小额贷款余额为1500万元,取得农户小额贷款利息收入120万元。2018年会计上计提取贷款损失准备90万元,当年发生贷款损失20万元,会计上已作资产损失处理且符合企业所得税税前扣除规定。请问2018年甲公司该如何进行税务处理?

三、税务处理

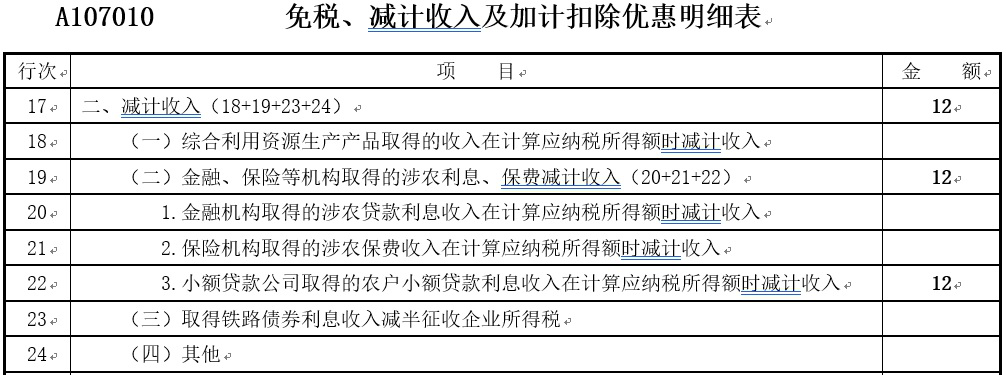

1.2018年甲公司取得农户小额贷款利息收入120万元,会计上已经全额确认了收入,但是税法规定在计算应纳税所得额时可按90%计入收入总额。应减计收入120-120×90%=12万元。

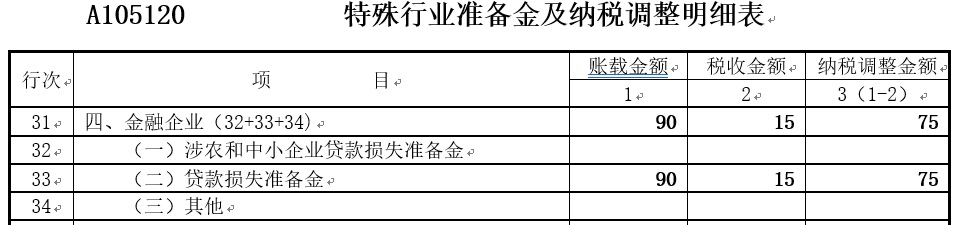

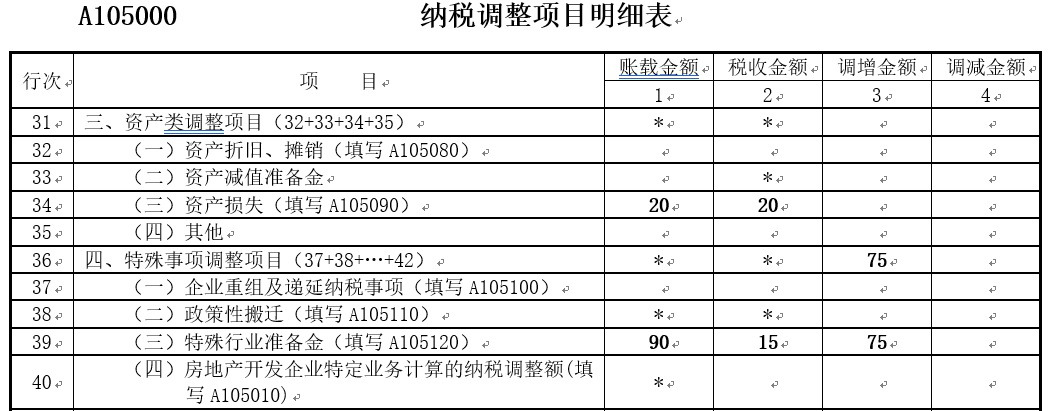

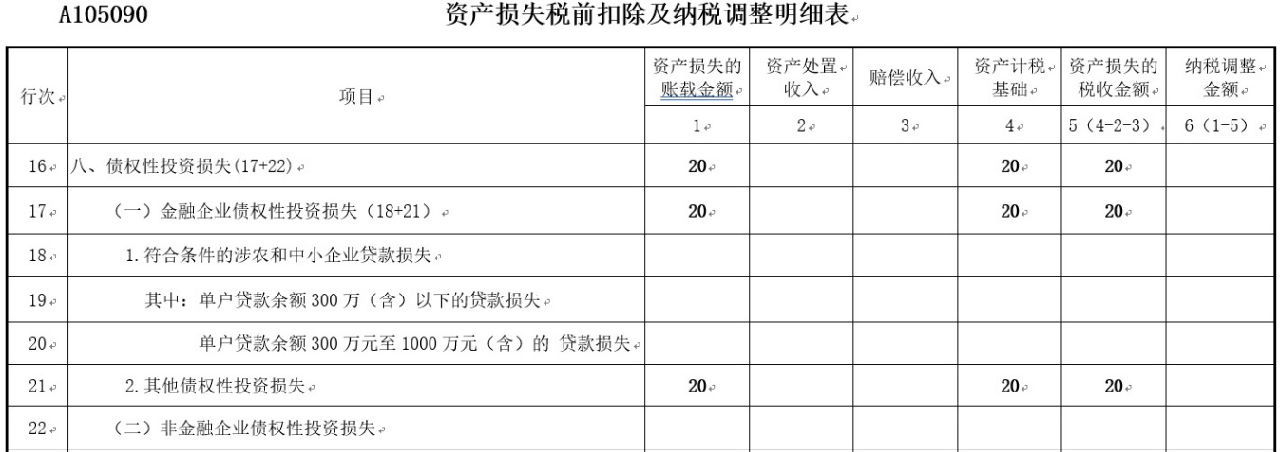

2.2018年准予当年税前扣除的贷款损失准备金=年末贷款余额×1%-(截至上年末已在税前扣除的贷款损失准备金的余额-实际发生的可以税前扣除的贷款损失)=4500×1%-(50-20)=15万元,2018年会计上计提取贷款损失准备为90万元,因此应纳税调增90-15=75万元。当年发生贷款损失20万元,税法与会计一致,不做纳税调整。

2018年甲公司企业所得税汇算清缴时,相关报表填报如下(单位:万元):