资产收购申报实务

【案例】甲信息公司为一家大型的金融信息化软件服务公司,为扩大生产经营规模、延伸业务领域,决定收购DH科技公司的供应链金融服务业务相关资产。拟收购资产的账面价值为5600万元(假设与计税基础一致),经评估公允价值为8200万元。2018年3月25日,双方达成资产收购协议。当日,DH科技公司资产总额为7840万元,全部资产的公允价值为11480万元。

甲信息公司以经评估后的资产的公允价值8200万元为准,向DH科技公司定向增发本公司股份,增发1000万股,每股面值1元,公允价值8200万元。增发后,DH科技公司持有甲信息公司10%的股份。

该资产收购具有合理商业目的,在收购后12个月内仍从事供应链金融服务,且DH科技公司承诺重组后12个月内不转让其所得取得的股权。假定不考虑相关税费,请问:对上述业务,2018年交易双方应如何进行会计与税务处理?

一、会计处理

1.甲信息公司的会计处理

借:资产类科目8200

贷:股本1000

资本公积-股本溢价7200

2.DH科技公司的会计处理

借:长期股权投资--甲信息公司8200

贷:资产类科目5600

损益类科目2600

二、会计处理

根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)、《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)文件相关规定,企业重组同时符合下列条件的,适用特殊性税务处理规定:

1.具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

2.被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

3.企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

4.重组交易对价中涉及股权支付金额符合本通知规定比例。

5.企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

对于资产收购,上述的收购资产比例、股权支付比例是:受让企业收购的资产不低于转让企业全部资产的50%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%。

甲信息公司收购转让方的资产占转让方总资产的比例=8200÷11480=71.43%,超过了50%的比例;甲信息公司股权支付金额为8200万元,100%股权支付,超过了股权支付85%的比例。并且该资产收购具有合理商业目的,在收购后12个月内仍从事供应链金融服务,DH科技公司承诺重组后12个月内不转让其所得取得的股权。因此,该资产收购满足特殊性税务处理的相关条件,可以适用特殊性税务处理。2018年企业所得税年度纳税申报时,交易双方的税务处理如下:

1.甲信息公司的税务处理

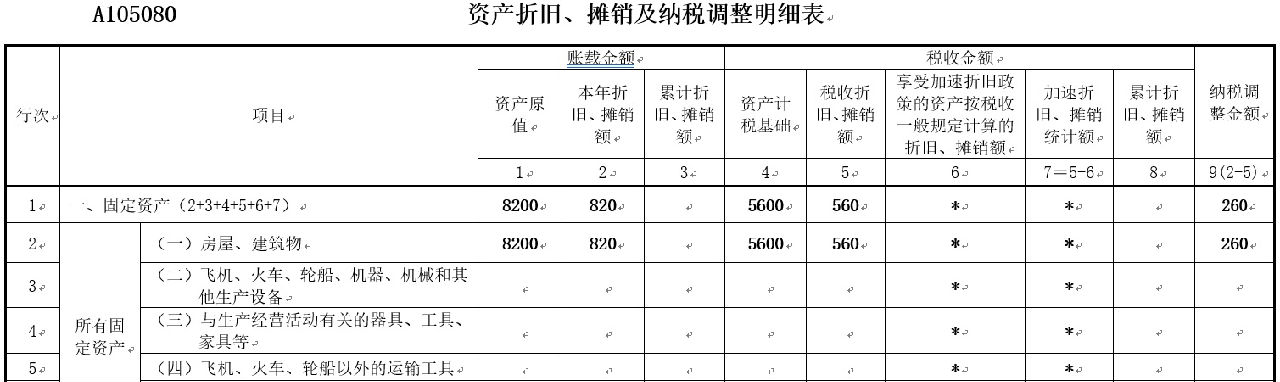

在特殊性税务处理下,税法上,受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确定。即甲信息公司取得的相关资产的计税基础,就为其原计税基础5600万元。而会计上是按照公允价值8200万元确定的。在后续收购资产的折旧摊销期间内,税法上的折旧摊销额与会计上的折旧摊销额存在差异,需要进行相应纳税调整,并在《A105080资产折旧、摊销及纳税调整明细表》中填报。

假定相关资产均为建筑物,完成收购后,当年甲信息公司对该收购资产会计上按照公允价值计提的折旧为820万元,税法上按计税基础计提的折旧为560万元。则当年应调增应纳税所得额=820-560=260万元,相关报表应填报如下:

2.DH科技公司的税务处理

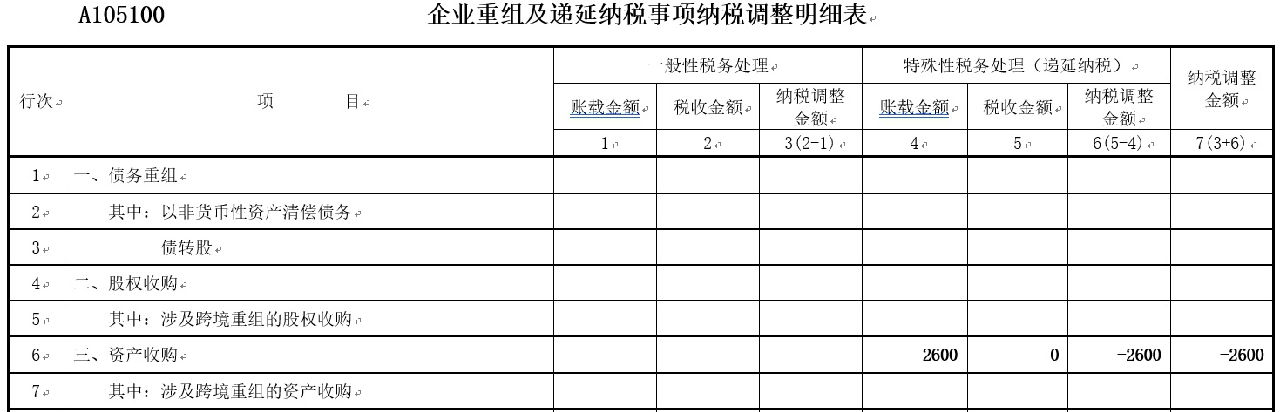

根据规定,重组交易各方按本条(一)至(五)项规定对交易中股权支付暂不确认有关资产的转让所得或损失。在税法上,转让方DH科技公司取得的对价全部股份支付,暂不确认资产转让所得。但在会计上,确认了损益2600万元。因此,2018年企业所得税年度申报时,应纳税调减2600万元。

2018年,转让方DH科技公司企业所得税汇算清缴时相关报表填报如下:

资产收购申报实务

【案例】A公司为大型影视制作发行公司,为扩展生产经营规模,决定收购另一家影视制作公司B公司。A公司决定仅收购B公司从事影视制作的所有相关资产。2018年5月1日,双方达成资产收购协议,A公司收购B公司涉及影视业务的相关资产,其中:影视设备的账面价值520万元,公允价值560万元,仿古建筑物的账面价值400万元,公允价值800万元,存货的账面价值350万元,公允价值220万元,应收账款的账面价值200万元,公允价值150万元。

2018年5月1日,B企业所有资产经评估后的资产总额为3050万元。A公司以B公司经评估后的资产总价值1730万元为准,向B企业支付了以下两项对价:支付现金130万元;A企业将其持有的其全资子公司20%的股权合计800万股,支付给B公司,该项长期股权投资的公允价值为1600万元,计税基础和账面价值为800万元。假设该项资产收购是为了扩大生产经营,具有合理的商业目的,且A公司承诺收购B公司影视业务资产后,在连续12个月内仍用该项资产从事影视制作发行。

分析:通过案例提供的信息初步判断,该项资产并购符合财税[2009]59号文件和财税[2014]109号关于特殊性税务处理的五个条件,并计算收购资产比例和股权支付比例这两个指标。一是受让企业A公司收购转让企业B公司的资产总额为1730万元,B企业全部资产总额经评估为3050万元,A收购转让企业B的资产占B企业总资产的比例为56.72%(1730÷3050),超过了50%的比例。二是受让企业在资产收购中,股权支付金额为1600万元,非股权支付金额为130万元,股权支付金额占交易总额的92.5%(1600÷1730),超过50%的比例。因此,A公司对B公司的这项资产收购交易可以适用特殊性税务处理,各方已经按照税法规定进行特殊性税务处理备案申报。

①转让方B公司的税务处理。转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定。由于转让方B公司转让资产,不仅收到股权,还收到了130万元现金的非股权支付。根据财税[2009]59号文件第六条第四款的规定,应确认非股权支付对应的资产转让所得或损失。

计算公式为:非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)。

因此,转让方B公司非股权支付对应的资产转让所得或损失=(1730-1470)×130÷1730=19.54(万元),B公司需要就其非股权支付对应的资产转让所得19.54万元缴纳企业所得税。

B公司取得现金资产的计税基础为130万元。B公司取得A企业给予的其持有的全资子公司800万股股份的计税基础为1359.54万元(1470+19.54-130)。

②转让方B公司会计处理时按照转让资产的公允价值与账面价值的差额确认当期损益=(560-520)+(800-400)+(220-350)+(150-200)=260(万元)。

③转让方B公司企业所得税纳税申报填报实务如表所示。

行次

|

项目

| 一般性税务处理 | 特殊性税务处理(递延纳税) |

纳税调整金额

| ||||

账载 金额 | 税收 金额 | 纳税调整金额 | 账载 金额 | 税收 金额 | 纳税调整金额 | |||

1 | 2 | 3(2-1) | 4 | 5 | 6(5-4) | 7(3+6) | ||

6 | 三、资产收购 | 260 | 19.54 | -240.46 | -240.46 | |||

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

36 | 四、特殊事项调整项目(36+37+38 +39+40) | * | * | ||

37 | (一)企业重组(填写A105100) | 260 | 19.54 | 240.46 |

④受让方A公司的税务处理。受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确定。受让方被转让资产两项:一项是其持有的子公司C公司的长期股权投资,账面价值为800万元,计税基础为800万元,公允价值为1600万元,另一项是银行存款,计税基础为130万元,两项资产计税基础合计为930万元,应将被转让资产的计税基础930万元在A公司取得的4项收购资产中按各自的公允价值进行分配。

设备的计税基础=930×560÷1730=301.04(万元)

建筑物的计税基础=930×800÷1730=430.06(万元)

存货的计税基础=930×220÷1730=118.27(万元)

应收账款的计税基础=930-301.04-430.06-118.27=80.63(万元)

⑤受让方A公司的会计处理。处置子公司C公司的长期股权投资换取B公司各项资产,按照非货币性资产交换公允价值计量模式处理,确认当期损益为800万元(1600-800)。

⑥转让方B公司企业所得税纳税申报填报实务如表所示。

行次

|

项目

| 一般性税务处理 | 特殊性税务处理(递延纳税) |

纳税调整金额

| ||||

账载 金额 | 税收 金额 | 纳税调整金额 | 账载 金额 | 税收 金额 | 纳税调整金额 | |||

1 | 2 | 3(2-1) | 4 | 5 | 6(5-4) | 7(3+6) | ||

6 | 三、资产收购 | 800 | 0 | -800 | -800 | |||

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

36 | 四、特殊事项调整项目(36+37+38 +39+40) | * | * | 800 | |

37 | (一)企业重组(填写A105100) | 800 | 0 | 800 |