【案例】:甲公司为增值税一般纳税人,主营业务为体育用品的制造与销售。2018年9月1日将一批自产体育用品和现金10万元直接捐赠给当地某学校,其中自产体育用品的账面成本为40万元,公允价值为60万元。2018年10月22日向中国教育发展基金会捐赠80万元用于教育事业。2018年利润总额为2000万元。请问如何进行会计和税务处理?

一、会计处理

1.2018年9月1日,将自产体育用品和现金10万元捐赠给当地某学校。根据《中华人民共和国增值税暂行条例实施细则》第四条规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,视同销售货物。因此对该笔自产体育用品的捐赠应按照规定计征增值税。

借:营业外支出-某学校46.4

贷:库存商品40

应交增值税-销项税额40×16%=6.4

借:营业外支出-某学校10

贷:银行存款10

2.2018年10月22日,向中国教育发展基金会捐赠80万元。

借:营业外支出-中国教育发展基金会80

贷:银行存款80

二、税务处理

根据《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)规定,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

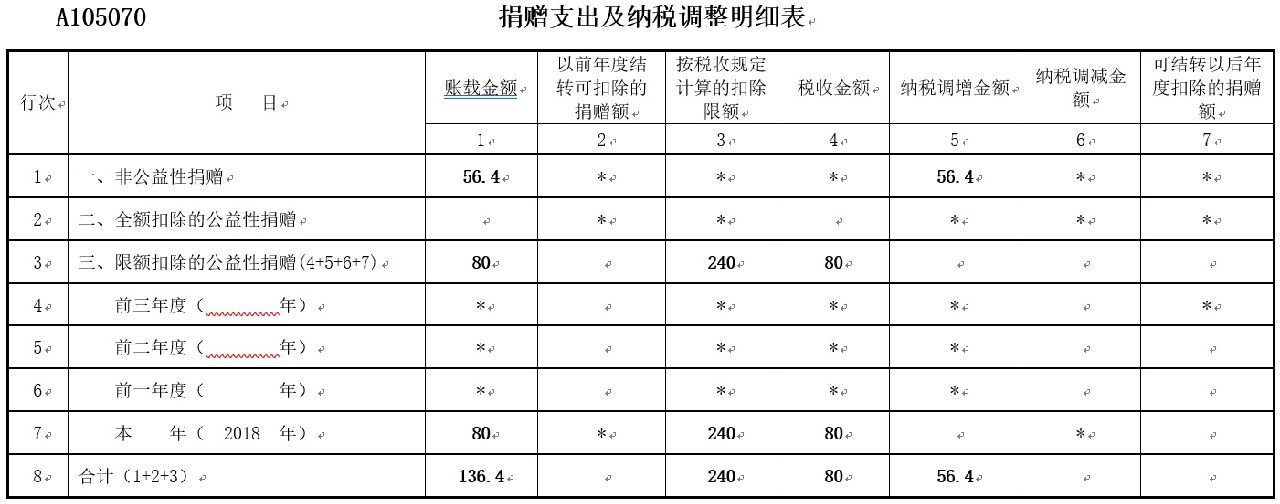

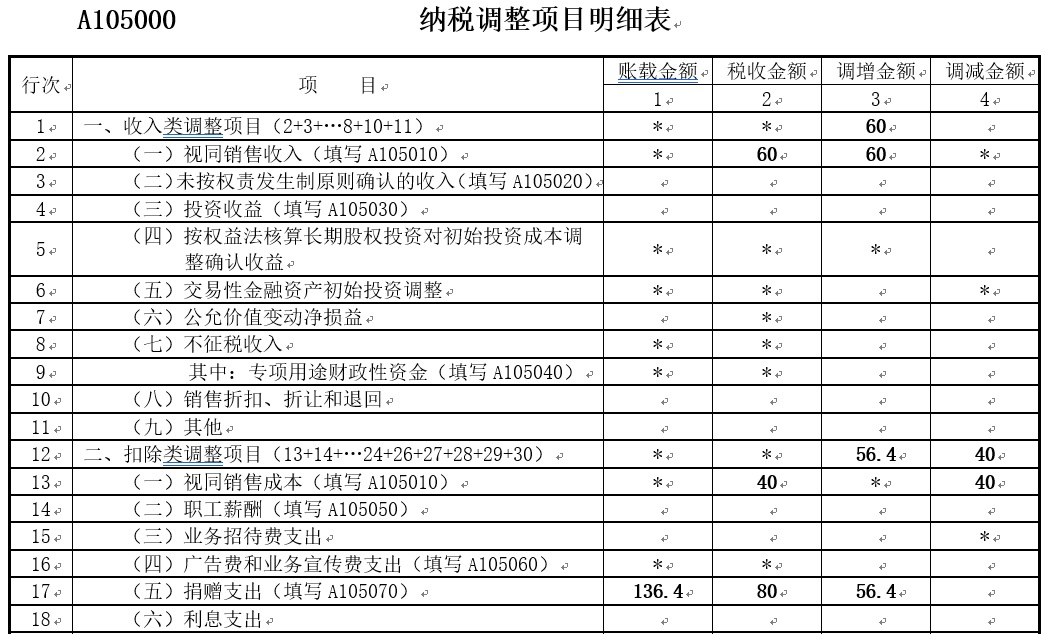

甲公司2018年9月1日将自产体育用品和现金直接捐赠给当地某学校,未通过公益性社会组织或者县级以上人民政府及其部门,不属于文件规定的公益性捐赠支出,不得税前扣除。应纳税调增46.4+10=56.4万元。

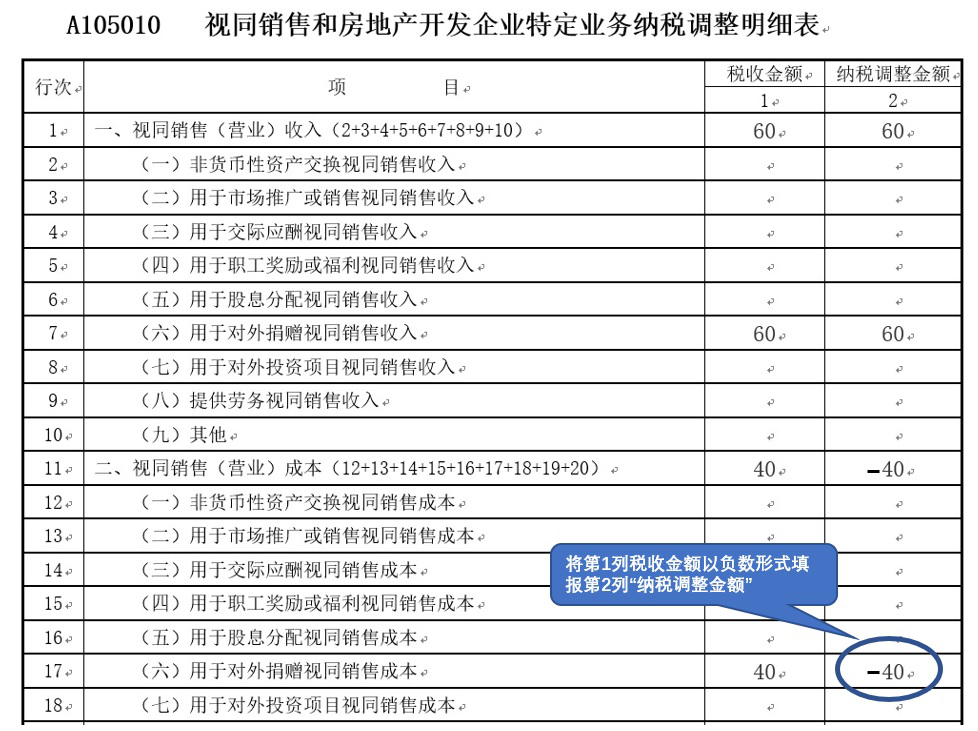

同时要注意,对于实物捐赠企业所得税上需要视同销售处理。在2018年年度企业所得税纳税申报时,甲公司需要确认对外捐赠视同销售收入60万元、对外捐赠视同销售成本40万元。

2018年10月22日,甲公司向中国教育发展基金会捐赠80万元。中国教育发展基金会是公益性社会团体,企业向其捐赠的行为属于公益性捐赠,可以按相关规定限额税前扣除。2018年甲公司捐赠支出税前扣除限额=2000×12%=240万元,实际发生额80万元,可以税前全额扣除。

2018年甲公司企业所得税年度纳税申报时,相关报表填报如下:

【案例】:XX公司2017年利润总额100万元。2017年3月1日将一部分自产货物和部分现金自行捐赠给当地学校,其中自产货物账面成本8万元,公允价值10万元,现金5万元。2017年5月通过中国红十字基金会向贫困地区捐赠现金15万元。2016年9月份以后公益性捐赠结转额2万元。

会计处理:

捐赠当地学校会计处理

借:营业外支出 9.7万元

贷:库存商品 8万元

应交增值税-销项税额 1.7万元

借:营业外支出 5万元

贷:银行存款 5万元

向贫困地区捐赠会计处理

借:营业外支出 15万元

贷:银行存款 15万元

税会差异:

企业未通过公益性社会团体或者县级以上人民政府及其部门,自行向学校捐赠的行为,系非公益性捐赠,不得税前扣除。

中国红十字基金会是公益性社会团体,企业向其捐赠的行为属于公益性捐赠,按相关规定,不超过年度利润总额12%的部分,允许税前扣除。在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

捐赠扣除

自行捐赠给当地学校14.7万元,不允许税前扣除。

公益性捐赠扣除限额为100*12%=12万元。应先扣减2016年9月1号以后结转的公益性捐赠2万元。本年捐赠15万元,可税前扣除12-2=10万元,剩余部分(5万元)结转以后扣除。

申报表填写

行次 | 项 目 | 账载金额 | 以前年度结转可扣除的捐赠额 | 按税收规定计算的扣除限额 | 税收金额 | 纳税调增金额 | 纳税调减金额 | 可结转以后年度扣除的捐赠额 |

1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

1 | 一、非公益性捐赠 | 14.7 | * | * | * | 14.7 | * | * |

2 | 二、全额扣除的公益性捐赠 | 0 | * | * | 0 | * | * | * |

3 | 三、限额扣除的公益性捐赠(4+5+6+7) | 15 | 2 | 12 | 10 | 5 | 2 | 5 |

4 | 前三年度( 年) | * | * | * | * | * | ||

5 | 前二年度( 年) | * | * | * | * | |||

6 | 前一年度( 2016 年) | * | 2 | * | * | * | 2 | |

7 | 本 年( 2017 年) | 15 | * | 12 | 10 | 5 | * | 5 |

8 | 合计(1+2+3) | 29.7 | 2 | 12 | 10 | 19.7 | 2 | 5 |