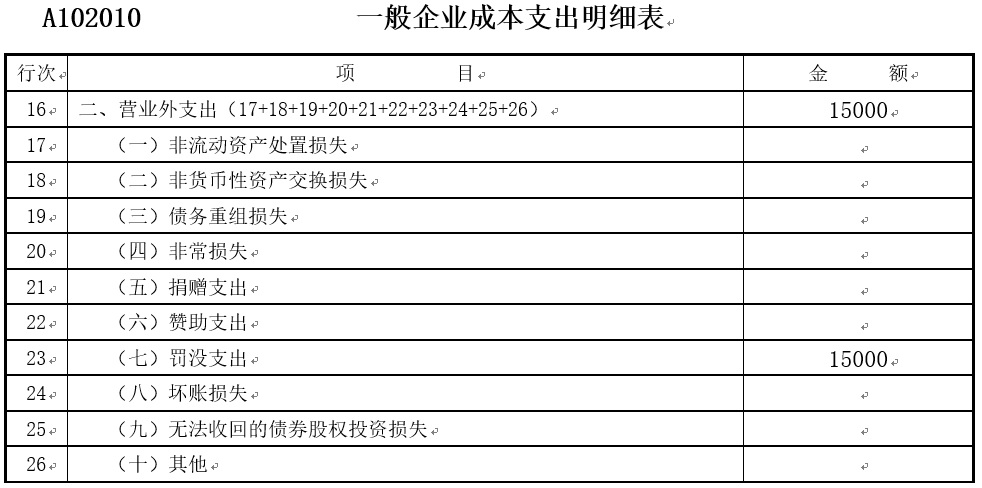

A102010 一般企业成本支出明细表 申报案例⑤

罚没支出申报实务

《中华人民共和国企业所得税法》第十条规定,在计算应纳税所得额时,罚金、罚款和被没收财物的损失支出不得扣除。

【案例】甲公司执行《企业会计准则》。2018年1月甲公司因违约与F公司解除合同,已向F公司支付的合同定金5000元被没收。2018年7月甲公司因为违反环保规定被市环保局处以罚款10000元。请问2018年甲公司如何进行会计和税务处理?

一、会计处理

1.2018年1月向F公司支付的合同定金5000元被没收。

借:营业外支出—定金罚没5000

贷:其他应收款5000

2.2018年7月违反环保规定被市环保局处以罚款10000元。

借:营业外支出—环保罚款10000

贷:银行存款10000

二、税务处理

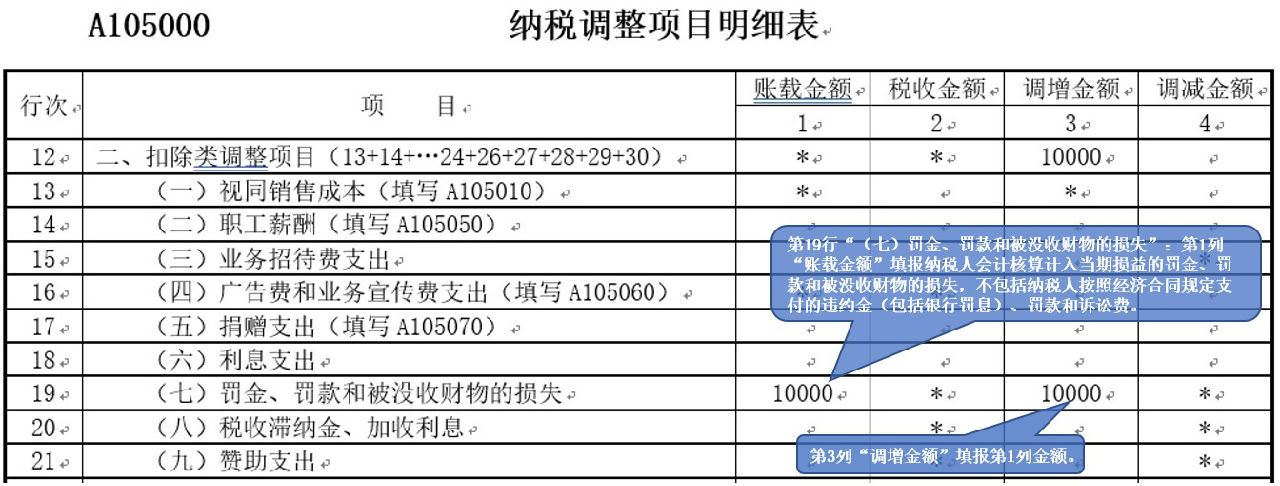

2018年企业所得税汇算清缴时,相关纳税申报表填报如下:

特别提示:

在日常经营过程中罚款一般可以分为两类:一类是行政性罚款,由国家行政管理部门依法向行政管理相对人采取的一种惩罚性措施,发生在不平等的行政关系主体之间;另一类是经营性罚款,主要是平等民事主体之间根据合同或行业惯例,对企业在经营活动中的违约行为给予的惩罚。

对于这两类性质不同的罚款,在计算企业所得税时其基本原则是:经营性罚款可以税前扣除,行政性罚款不得税前扣除。

罚没支出申报实务

【案例】2018年F公司因违约解除合同,已向对方支付的定金10000元被没收不予返还。甲公司执行《企业会计准则》,会计和税务处理如下:

借:营业外支出——罚没支出 10000

贷:其他应收款 10000

2018年企业所得税汇算清缴,纳税申报表填报实务如表所示。

行次 | 项目 | 金额 |

16 | 二、营业外支出(17+18+19+20+21+22+23+24+25+26) | 10000 |

23 | (七)罚没支出 | 10000 |