固定资产报废处置实务

【案例】甲公司为工业企业,增值税一般纳税人。2018年6月该公司将一台已丧失使用功能的生产设备报废处理,该设备原值为250000元,已计提折旧200000元,未计提减值准备。报废时取得残料变价收入23200元(含税价),报废清理过程中发生清理费用1000元。甲公司执行《小企业会计准则》。请问2018年甲公司该如何进行会计处理和企业所得税申报?

一、会计处理

1.将报废固定资产转入固定资产清理

借:固定资产清理 50000

累计折旧 200000

贷:固定资产 250000

2.取得残料变价收入

借:银行存款 23200

贷:固定资产清理 20000

应交税费-应交增值税-销项税额23200÷(1+16%)×16%=3200

3.支付清理费用

借:固定资产清理 1000

贷:银行存款 1000

4.缴纳增值税

借:应交税费-应交增值税-销项税额 3200

贷:银行存款 3200

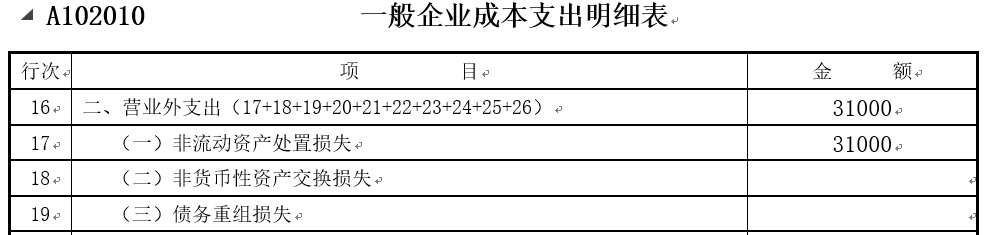

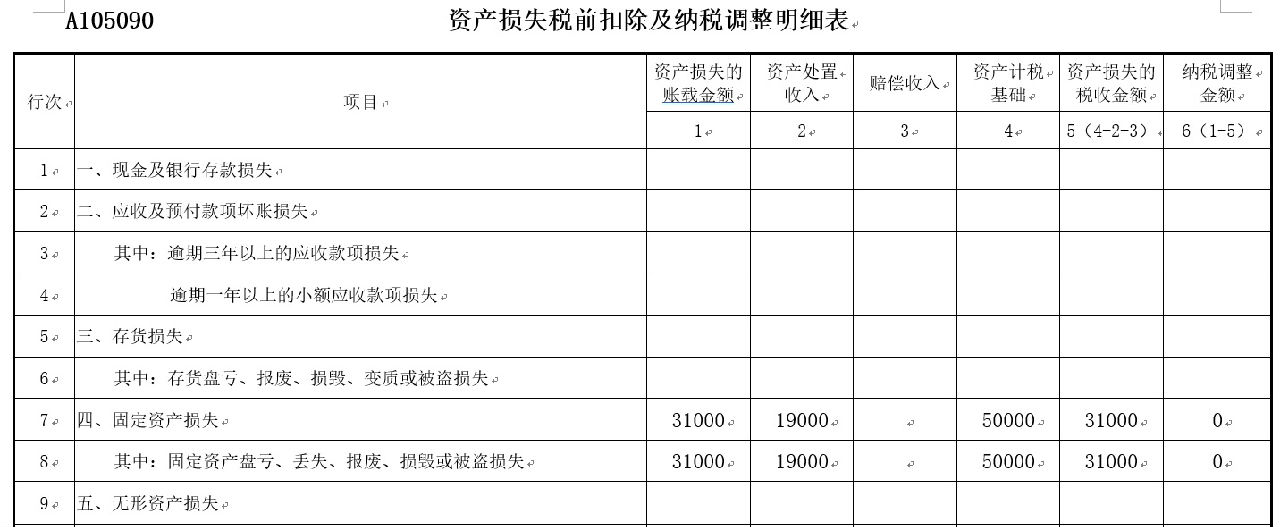

5.结转固定资产报废净损失

借:营业外支出—处置非流动资产损失 31000

贷:固定资产清理 31000

二、税务处理

2018年企业所得税汇算清缴,相关申报表填报如下:

固定资产报废处置实务

【案例】2018年F公司将1台设备报废,原价700000元,已计提折旧550000元。报废时的残值收入100000元(不含税),报废清理过程中发生清理费用5000元,增值税税率为16%,公司执行《小企业会计准则》,会计处理如下:

1.将报废的固定资产转入清理:

借:固定资产清理 150000

累计折旧 550000

贷:固定资产 700000

2.残料变价收入。

借:银行存款 100000

贷:固定资产清理 100000

3.支付清理费用。

借:固定资产清理 5000

贷:银行存款 5000

4.残料收入增值税。

借:固定资产清理 16000

贷:应交税费——应交增值税(销项税额) 16000

5.结转报废固定资产净损失。

借:营业外支出——非流动资产处置损失 71000

贷:固定资产清理 71000

2018年企业所得税汇算清缴,申报表填报实务如表所示。

行次 | 项目 | 金额 |

16 | 二、营业外支出(17+18+19+20+21+22+23+24+25+26) | 71000 |

17 | (一)非流动资产处置损失 | 71000 |