公允价值变动净损益纳税调整填报实务

【案例】甲房地产公司(以下简称甲公司)主营业务为房地产经营开发。执行《企业会计准则》。2018年8月9日,甲公司与乙公司签订房屋租赁协议,约定将甲公司当日开发完成的的一栋公寓出租给乙公司作为酒店使用。该公寓的成本为10000万元。2018年12月31日该公寓的公允价值为10200万元。

长期以来,该公寓所在城区房地产市场交易活跃,且能够从房地产交易市场上取得同类房地产的市场成交价格等信息,甲公司决定采用公允价值模式对该项出租的房地产进行后续计量。甲公司适用企业所得税税率为25%。针对以上业务,请问2018年甲企业应如何进行会计和税务处理?

一、会计处理

1.2018年8月9日,甲公司开发完成公寓并出租

借:投资性房地产——成本10000

贷:开发产品10000

2.根据《企业会计准则第3号—投资性房地产》相关规定,投资性房地产采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。2018年12月31日该公寓的公允价值为10200万元,会计处理如下:

借:投资性房地产——公允价值变动200

贷:公允价值变动损益200

3.2018年12月31日,该投资性房地产(公寓)的账面价值为10200万元,计税基础为10000万元,投资性房地产的账面价值大于计税基础,应确认递延所得税负债=(10200-10000)×25%=50万元。

借:所得税费用——递延所得税50

贷:递延所得税负债50

二、税务处理

会计上对采用公允价值模式进行后续计量的投资性房地产,公允价值变动计入当期损益。但是税法上,企业的各项资产以历史成本为计税基础,资产持有期间的增值或者减值,不得调整其计税基础。两者存在税会差异。在计算企业所得税时,应调减应按税所得额=10200-10000=200万元。

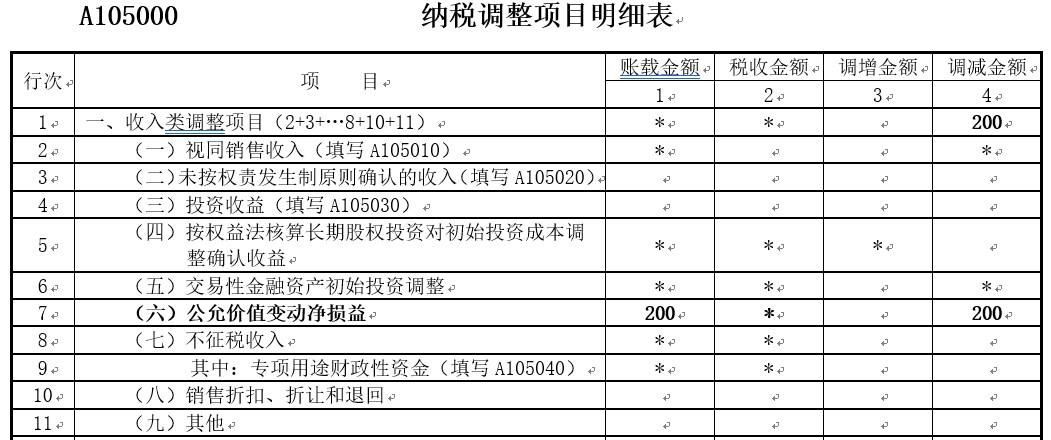

2018年甲公司企业所得税汇算清缴时,《A105000纳税调整项目明细表》填报如下:

填报说明:《A105000纳税调整项目明细表》第7行“(六)公允价值变动净损益”:第1列“账载金额”填报纳税人会计核算的以公允价值计量的金融资产、金融负债以及投资性房地产类项目,计入当期损益的公允价值变动金额;第1列<0,将绝对值填入第3列“调增金额”;若第1列≥0,填入第4列“调减金额”。

公允价值变动净损益纳税调整

A105000《纳税调整项目明细表》第7行“(六)公允价值变动净损益”:第1列“账载金额”填报纳税人会计核算的以公允价值计量的金融资产、金融负债以及投资性房地产类项目,计入当期损益的公允价值变动金额;第1列<0,将绝对值填入第3列“调增金额”;若第1列≥0,填入第4列“调减金额”。< p="">

【案例】甲企业为从事房地产经营开发的企业。2018年8月,甲公司与乙公司签订租赁协议,约定将甲公司开发的一栋精装修的写字楼于开发完成的同时开始租赁给乙公司使用,租赁期为10年。当年10月1日,该写字楼开发完成并开始起租,写字楼的造价为9000万元。由于该项写字楼地处商业繁华区,所在城区有活跃的房地产交易市场,而且能够从房地产交易市场上取得同类房地产的市场报价,甲公司决定采用公允价值模式对该项出租的房地产进行后续计量。2018年12月31日,该写字楼的公允价值为9200万元。甲企业的会计和税务处理如下(单位:万元)。

①2018年10月1日,甲公司开发完成写字楼并出租:

借:投资性房地产——成本 9000

贷:开发产品 9000

②2018年12月31日,以公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益:

借:投资性房地产——公允价值变动 200

贷:公允价值变动损益 200

③2018年12月31日,投资性房地产的账面价值为9200万元,计税基础为9000万元,投资性房地产的账面价值>计税基础,形成递延所得税负债=(9200-9000)×25%=50(万元)。

借:所得税费用——递延所得税 50

贷:递延所得税负债 50

企业所得税年度纳税申报填报实务如表所示。

行次

| 项目

| 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10+11) | * | * | 200 | |

7 | (六)公允价值变动净损益 | 200 | * | 200 |