按权益法核算长期股权投资对初始投资成本调整确认收益纳税调整

根据《企业会计准则第2号——长期股权投资》应用指南(2014)的规定,企业的长期股权投资采用权益法核算的,应当分别下列情况进行处理:

(1)长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本;

(2)长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记本科目(投资成本),贷记“营业外收入”科目。

【案例】甲公司执行《企业会计准则》。为了增强市场竞争优势,甲公司于2018年1月18日以银行存款3000万元取得主要供应商B公司30%的股权,取得投资时被投资单位可辨认净资产公允价值为12000万元。在B公司的生产经营决策过程中,所有股东均按持股比例行使表决权。B公司董事会成员为5名,甲公司在取得B公司的股权后,向B公司董事会派驻执行董事2名,能够对B公司施加重大影响。甲公司对该投资采用权益法核算。

针对以上业务,请问2018年甲公司应该如何进行会计和税务处理?

一、会计处理

甲公司取得投资时,被投资单位B公司可辨认净资产的公允价值为12000万元,甲公司按持股比例30%计算确定应享有3600万元。初始投资成本3000万元与应享有被投资单位可辨认净资产公允价值份额3600万元之间的差额600万元应计入取得投资当期的营业外收入,应会计处理如下:

借:长期股权投资—投资成本(B公司)3600

贷:银行存款3000

营业外收入600

二、税务处理

《中华人民共和国企业所得税法实施条例》第五十六条规定,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。历史成本,是指企业取得该项资产时实际发生的支出。

采取权益法核算时,会计规定长期股权投资初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的差额计入营业外收入、同时调整长期股权投资的成本,但是税法规定不调整长期股权投资成本,因此,应调减应纳税所得额。

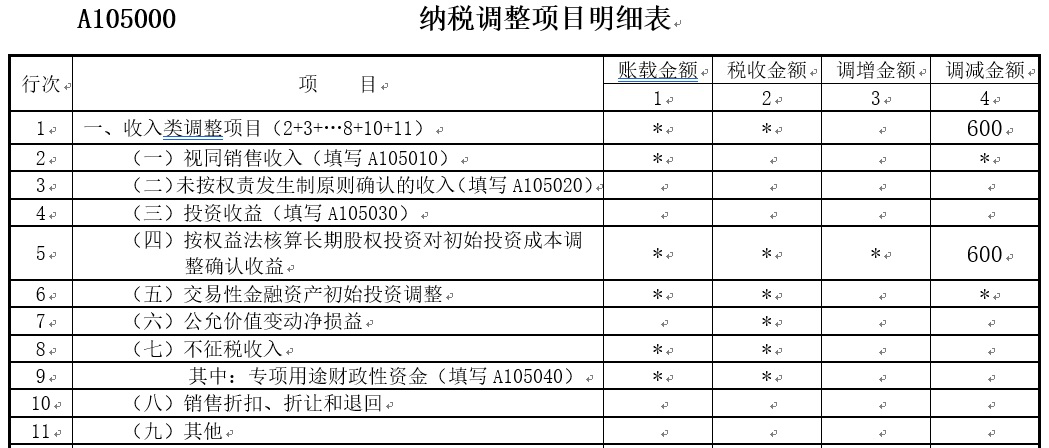

甲公司长期股权投资的账面价值为3600万元,计税基础应为3000万元,当期计入营业外收入600万元应做纳税调减。根据《A105000纳税调整项目明细表》填报说明,第5行“(四)按权益法核算长期股权投资对初始投资成本调整确认收益”:第4列“调减金额”填报纳税人采取权益法核算,初始投资成本小于取得投资时应享有被投资单位可辩认净资产公允价值份额的差额计入取得投资当期营业外收入的金额。

因此2018年企业所得税汇算清缴时,相关报表应填报如下:

按权益法核算长期股权投资对初始投资成本调整确认收益纳税调整

填报实务要点:

执行《企业会计准则》的纳税人按照《企业会计准则第2号——长期股权投资》(2014年修订)应用指南规定:采用权益法核算的长期股权投资的处理,因初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额不同,可能存在纳税调整事项。企业的长期股权投资采用权益法核算的,应当分别下列情况进行处理:

(1)长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益,同时调整长期股权投资的成本。上述会计核算计入营业外收入的金额应进行纳税调减,填入第5行“(四)按权益法核算长期股权投资对初始投资成本调整确认收益”:第4列“调减金额”。

(2)初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本。取得时所支付价款中包含的已宣告未发放的现金股利或债券利息,应作为应收款项。上述会计核算不存在纳税调整事项。

《企业所得税法实施条例》规定,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。前款所称历史成本,是指企业取得该项资产时实际发生的支出。投资资产应按照以下方法确定成本:(1)通过支付现金方式取得的投资资产,以购买价款为成本;(2)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。所以,长期股权投资的初始计税基础无论大于还是小于投资时应享有被投资单位可辨认净资产公允价值份额的,都不调整长期股权投资的计税基础。

【案例】A企业于2014年1月取得B公司30%的股权,支付价款9000万元,取得投资时被投资单位净资产公允价值为36000万元。在B公司的生产经营决策过程中,所有股东均按持股比例行使表决权。A企业在取得B公司的股权后,派人参与了B公司的生产经营决策,因能够对B公司施加重大影响,A企业对该投资应当采用权益法核算。

分析:本例中取得投资时被投资单位可辨认净资产的公允价值为36000万元,A企业按持股比例30%计算确定应享有10800万元,则初始投资成本与应享有被投资单位可辨认净资产公允价值份额之间的差额1800万元应计入取得投资当期的营业外收入,会计处理如下(单位:万元):

借:长期股权投资——B公司(投资成本) 10800

贷:银行存款 9000

营业外收入——其他 1800

税务处理:当期计入营业外收入1800万元纳税调减。“长期股权投资——B公司”的账面价值为10800万元,长期股权投资的计税基础=9000(万元)。

企业所得税年度纳税申报填报实务如表所示。

行次

| 项目

| 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目 (2+3+4+5+6+7+8+10+11) | * | * | 1800 | |

5 | (四)按权益法核算长期股权投资对初始投资成本调整确认收益 | * | * | * | 1800 |