财务费用之现金折扣项目申报实务

【案例】甲公司主营业务为机电产品销售。2018年10月5日销售电机100台,每台不含税单价为82000元,每台电机的实际成本为62000元,适用的增值税税率为16%。由于购货方采购量较大,甲公司给予购货方10%的商业折扣,并在销售合同中约定:现金折扣条件为“2/10,1/20,N/30”。上述电机已于10月5日发货,购货方于10月9日付款。假定计算现金折扣时需要考虑增值税。请问:就以上业务,2018年甲公司应如何进行会计与税务处理?

一、会计处理

在会计上,销售商品收入的金额应是扣除商业折扣后的金额,现金折扣应在实际发生时计入当期财务费用。2018年10月5日,甲公司应确认销售商品收入金额=100×82000(1-10%)=7380000元,增值税销项税额=7380000×16%=1180800元。购货方在销售实现后的10日内付款,可享有的现金折扣=(7380000+1180800)×2%=171216元。应做会计处理如下:

1.2018年10月5日销售实现时

借:应收账款 8560800

贷:主营业务收入 7380000

应交税费——应交增值税(销项税额) 1180800

借:主营业务成本 6200000

贷:库存商品 6200000

2. 2018年10月9日收到货款时

借:银行存款 8389584

财务费用——现金折扣 171216

贷:应收账款 8560800

二、税务处理

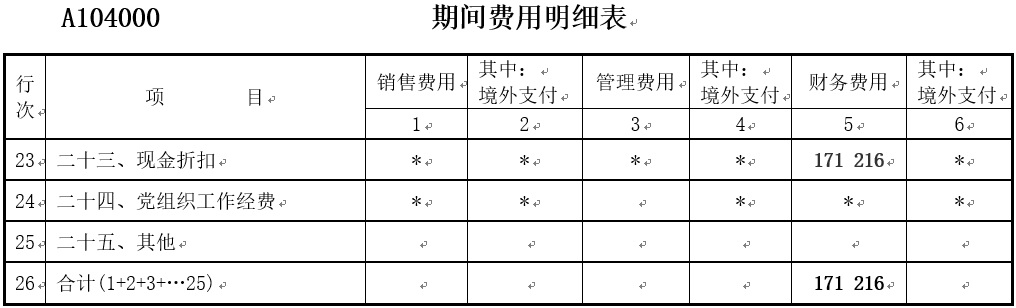

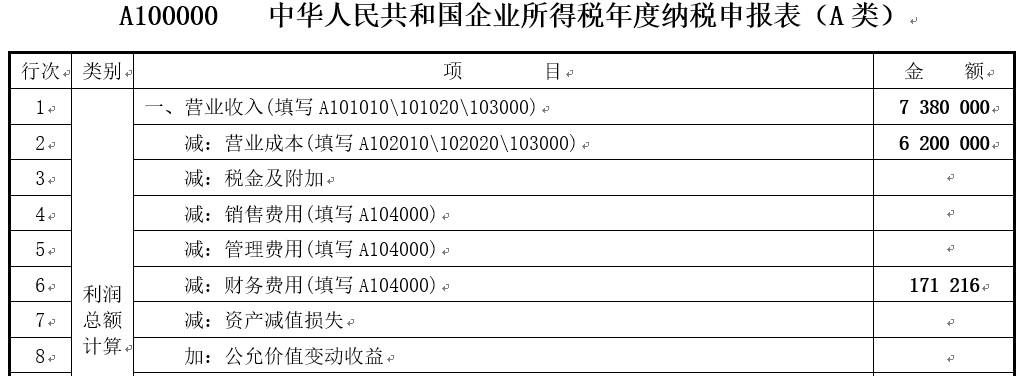

2018年企业所得税汇算清缴,相关报表填报如下:

财务费用的现金折扣项目

【案例】甲公司于2018年3月1日销售商品10000件,每件商品的标价为20元(不含增值税),每件商品的实际成本为12元,适用的增值税税率为17%;由于是成批销售,甲公司给予购货方10%的商业折扣,并在销售合同中规定现金折扣条件为“2/10,1/20,N/30”;商品于3月1日发出,购货方于3月9日付款。假定计算现金折扣时考虑增值税。

分析:本例涉及现金折扣和商业折扣问题,首先需要计算确定销售商品收入的金额。根据销售商品收入金额确定的有关规定,销售商品收入的金额应是未扣除现金折扣但扣除商业折扣后的金额,现金折扣应在实际发生时计入当期财务费用。因此,甲公司应确认的销售商品收入金额为180000元(20×10000-20×10000×10%),增值税销项税额为30600元(180000×17%)。购货方于销售实现后的10日内付款,享有的现金折扣为4212元[(180000+30600)×2%]。甲公司应编制如下会计分录:

①3月1日销售实现时:

借:应收账款 210600

贷:主营业务收入 180000

应交税费——应交增值税(销项税额) 30600

借:主营业务成本 120000

贷:库存商品 120000

②3月9日收到货款时:

借:银行存款 206388

财务费用——现金折扣 4212

贷:应收账款 210600

③2018年企业所得税汇算清缴,纳税申报表填报实务如表所示。

行次 | 项目 | 销售费用 | 其中:境外支付 | 管理费用 | 其中:境外支付 | 财务费用 | 其中:境外支付 |

1 | 2 | 3 | 4 | 5 | 6 | ||

23 | 二十三、现金折扣 | * | * | * | * | 4212 | * |