自产产品用于交际应酬视同销售的操作实务

【案例】甲公司主营业务为自有品牌服装的生产销售,增值税一般纳税人,执行《企业会计准则》。2018年12月,业务部门将公司自产女士春季裙装100件用于业务交际应酬。该产品单位成本800元,不含税市场销售单价2000元。

2018年,甲公司按税法规定的业务招待费扣除限额为1000000元。除以上业务交际应酬外,企业当年发生的其他业务招待费为1500000元。请问:如何进行会计与税务处理?

1、会计处理

企业将自产产品用于交际应酬,在会计上不符合收入确认的条件,不确认收入。在增值税上,根据《中华人民共和国增值税暂行条例实施细则》相关规定,将自产货物用于个人消费、无偿赠送其他单位或者个人,应视同销售,需要按照纳税人最近时期同类货物的平均销售价格确定增值税销售额以及销项税额。相关会计处理如下:

借:管理费用—业务招待费112000

贷:库存商品800×100=80000

应交税费——应交增值税(销项税额)2000×16%×100=32000

2、税务处理

根据《中华人民共和国企业所得税法实施条例》、《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)以及《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)相关规定,企业将资产用于交际应酬,应按规定视同销售并以公允价值确认收入。

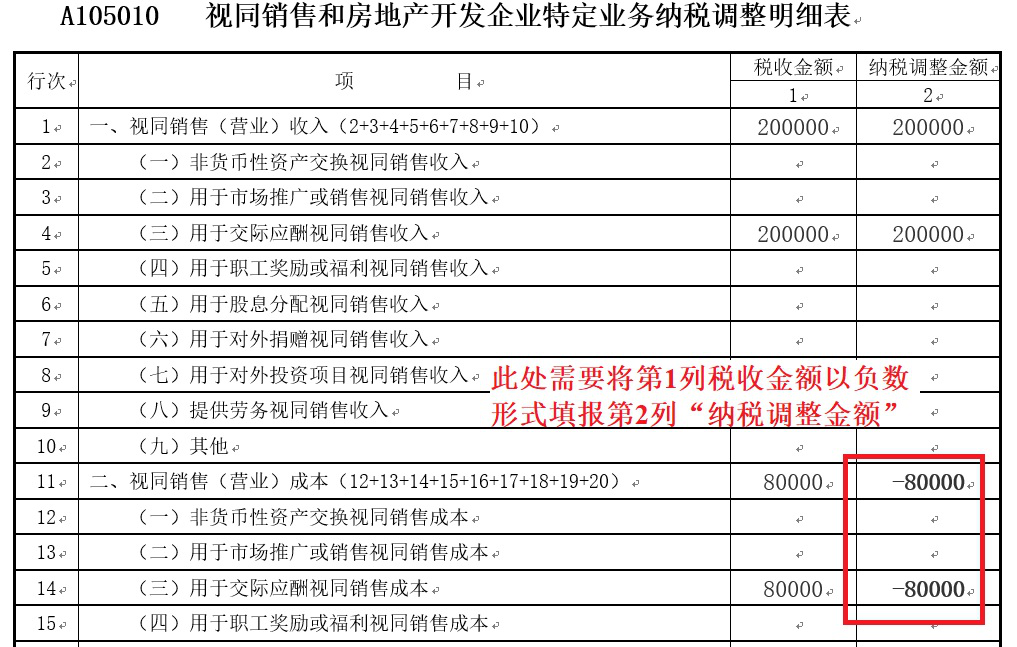

2018年甲公司在企业所得税汇算清缴时,因业务交际应酬应确认视同销售收入:2000×100=200000元;确认视同销售成本:800×100=80000元。

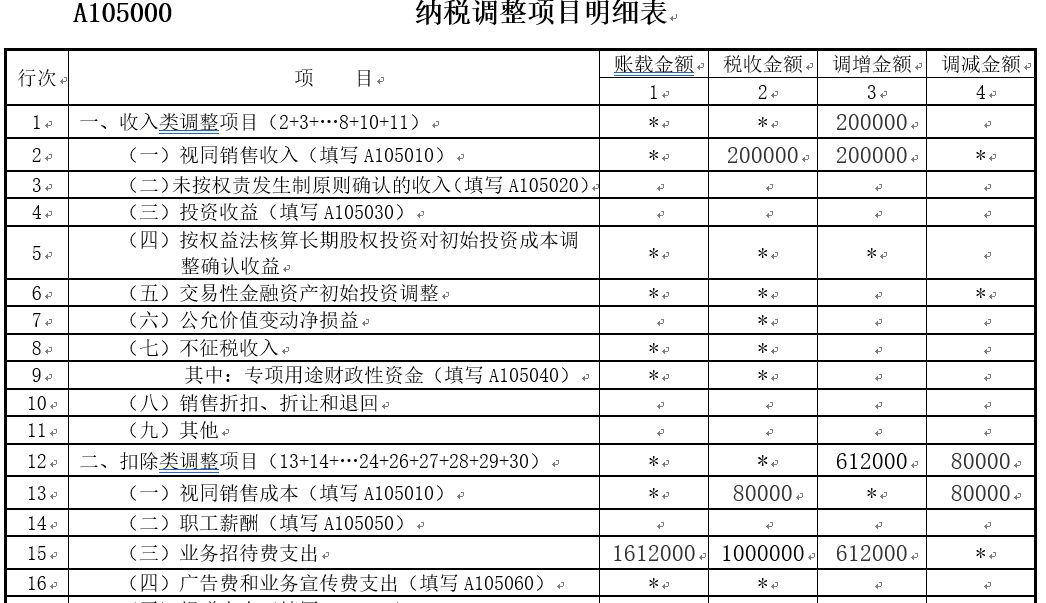

业务招待费发生额合计:112000+1500000=1612000元;税法规定的业务招待费扣除限额为1000000元;应纳税调增:1612000-1000000=612000元。

2018年甲公司企业所得税年度纳税申报填报填报如下:

用于交际应酬视同销售

【案例】A企业将自产产品用于交际应酬。产品成本80万元,公允价值100万元,A企业执行《企业会计准则》,税收规定的业务招待费扣除限额为100万元,除此项交际应酬外,企业当年发生的其他业务招待费为200万元。会计处理如下(单位:万元):

借:管理费用——业务招待费 97

贷:库存商品 80

应交税费——应交增值税(销项税额) 17

税务处理:确认视同销售收入100万元,视同销售成本80万元。如果纳税人执行《小企业会计准则》直接用于销售会计确认收入和结转销售成本,则不在此处进行纳税调整。企业所得税年度纳税申报填报实务如表所示。

A105010 视同销售和房地产开发企业特定业务纳税调整明细表

行次 | 项目 | 税收 金额 | 纳税调整 金额 |

1 | 2 | ||

1 | 一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10) | 100 | 100 |

3 | (六)用于对外捐赠视同销售收入 | 100 | 100 |

11 | 二、视同销售(营业)成本(12+13+14+15+16+17+18+19+20) | 80 | -80 |

13 | (六)用于对外捐赠视同销售成本 | 80 | -80 |

行次 | 项目 | 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10+11) | * | * | 100 | |

2 | (一)视同销售收入(填写A105010) | * | 100 | 100 | * |

12 | 二、扣除类调整项目(13+14+15+16+17+18 +19 +20+21+22+23+24+26+27+28+29) | * | * | 80 | |

13 | (一)视同销售成本(填写A105010) | * | 80 | * | 80 |

15 | (二)业务招待费支出 | 297 | 100 | 197 | * |