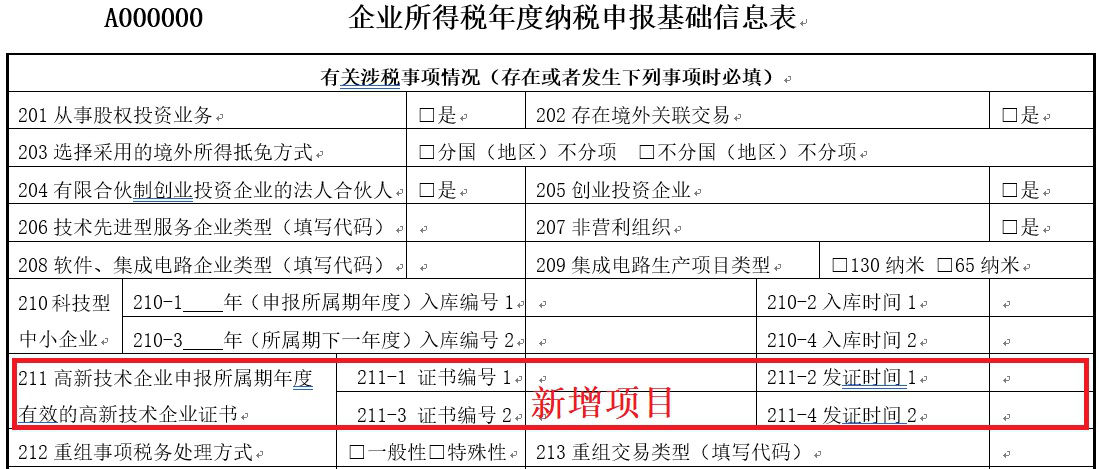

高新技术企业填报实务

2018年《A000000企业所得税年度纳税申报基础信息表》新增了“211高新技术企业申报所属期年度有效的高新技术企业证书”填报模块。请大家通过以下案例来了解如何正确填报该项目。

一、填表说明

“211高新技术企业申报所属期年度有效的高新技术企业证书”:纳税人根据申报所属期年度拥有的有效期内的高新技术企业证书情况,填报本项目下的“211-1”“211-2”“211-3”“211-4”。在申报所属期年度,如企业同时拥有两个高新技术企业证书,则两个证书情况均应填报。如:纳税人2015年10月取得高新技术企业证书,有效期3年,2018年再次参加认定并于2018年11月取得新高新技术企业证书,纳税人在进行2018年度企业所得税汇算清缴纳税申报时,应将两个证书的“编号”及“发证时间”分别填入“211-1”“211-2”“211-3”“211-4”项目中。纳税人符合上述填报要求的,无论是否享受企业所得税优惠政策,均应填报本项。

二、实务案例

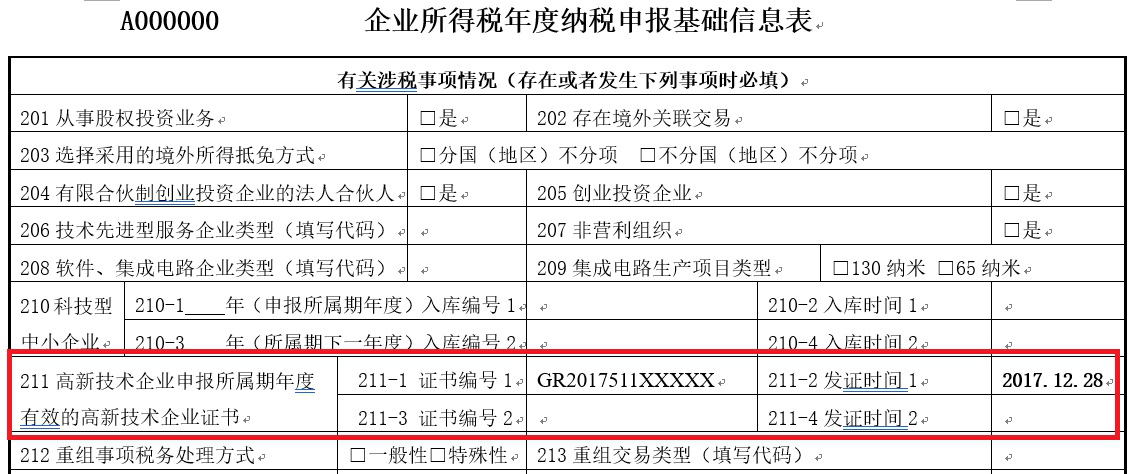

【案例1】甲网络科技有限公司2017年12月28日取得高新技术企业证书,证书编号GR2017511XXXXX,有效期3年。请问:2018年企业所得税年度申报,《A000000企业所得税年度纳税申报基础信息表》应如何填报?

案例解析:“211高新技术企业申报所属期年度有效的高新技术企业证书”栏次填报如下:

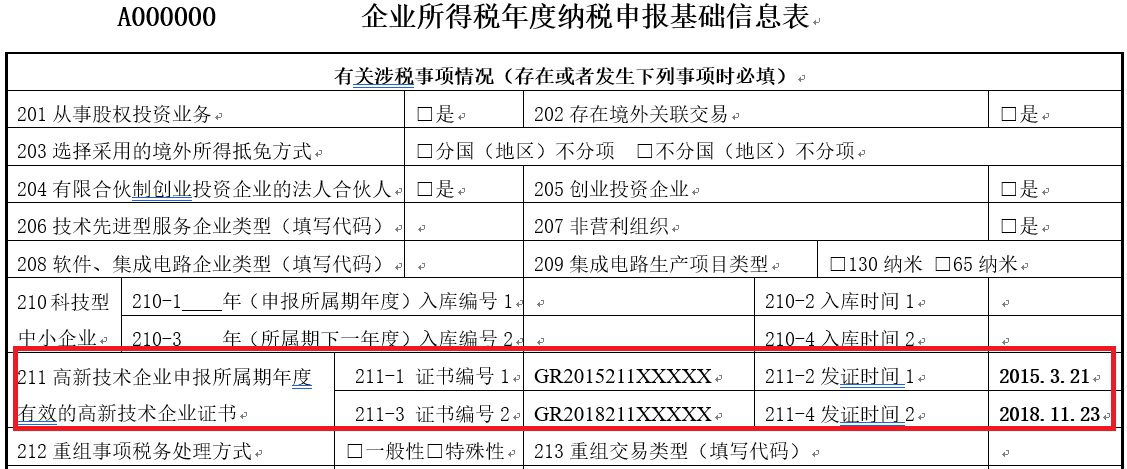

【案例2】乙科技有限公司2015年3月21日取得高新技术企业证书,证书编号GR2015211XXXXX,有效期3年。2018年再次参加认定并于2018年11月23日取得新高新技术企业证书,证书编号GR2018211XXXXX,有效期3年。请问:2018年企业所得税年度申报时,该企业应如何填报《A000000企业所得税年度纳税申报基础信息表》?

案例解析:乙科技有限公司在2018年同时拥有两个有效高新技术企业证书,则两个证书情况均应填报。在进行2018年度企业所得税汇算清缴纳税申报时,应将两个证书的“编号”及“发证时间”分别填入相应项目中。填报如下所示:

本表新增:211高新技术企业申报所属期年度有效的高新技术企业证书

纳税人根据申报所属期年度拥有的有效期内的高新技术企业证书情况,填报本项目下的“211-1”“211-2”“211-3”“211-4”。在申报所属期年度,如企业同时拥有两个高新技术企业证书,则两个证书情况均应填报.

举例:纳税人2015年10月取得高新技术企业证书,有效期3年,2018年再次参加认定并于2018年11月取得新高新技术企业证书,纳税人在进行2018年度企业所得税汇算清缴纳税申报时,应将两个证书的“编号”及“发证时间”分别填入“211-1”“211-2”“211-3”“211-4”项目中。纳税人符合上述填报要求的,无论是否享受企业所得税优惠政策,均应填报本项。