科技型中小企业填报实务

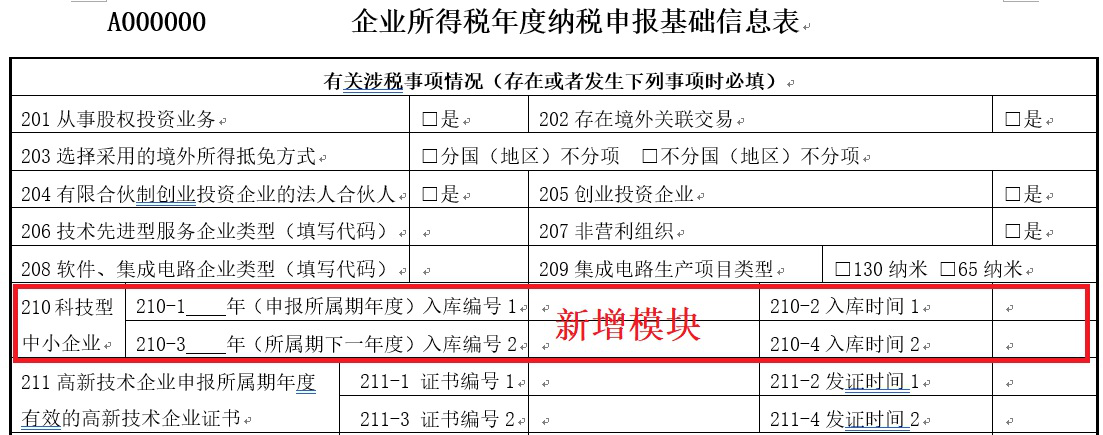

2018年《A000000 企业所得税年度纳税申报基础信息表》新增了“210科技型中小企业”填报模块。纳税人根据申报所属期年度和申报所属期下一年度取得的科技型中小企业入库登记编号情况,填报本项目。

一、填报说明

纳税人根据申报所属期年度和申报所属期下一年度取得的科技型中小企业入库登记编号情况,填报本项目下的“210-1”“210-2”“210-3”“210-4”。如,纳税人在进行2018年度企业所得税汇算清缴纳税申报时,“210-1(申报所属期年度)入库编号”应当填列“2018(申报所属期年度)入库编号”,“210-3(所属期下一年度)入库编号”应当填列“2019(所属期下一年度)入库编号”。

若纳税人在2018年1月1日至2018年12月31日之间取得科技型中小企业入库登记编号的,将相应的“编号”及“入库时间”分别填入“210-1”和“210-2”项目中;若纳税人在2019年1月1日至2018年度汇算清缴纳税申报日之间取得科技型中小企业入库登记编号的,将相应的“编号”及“入库时间”分别填入“210-3”和“210-4”项目中。纳税人符合上述填报要求的,无论是否享受企业所得税优惠政策,均应填报本项。

二、填报案例

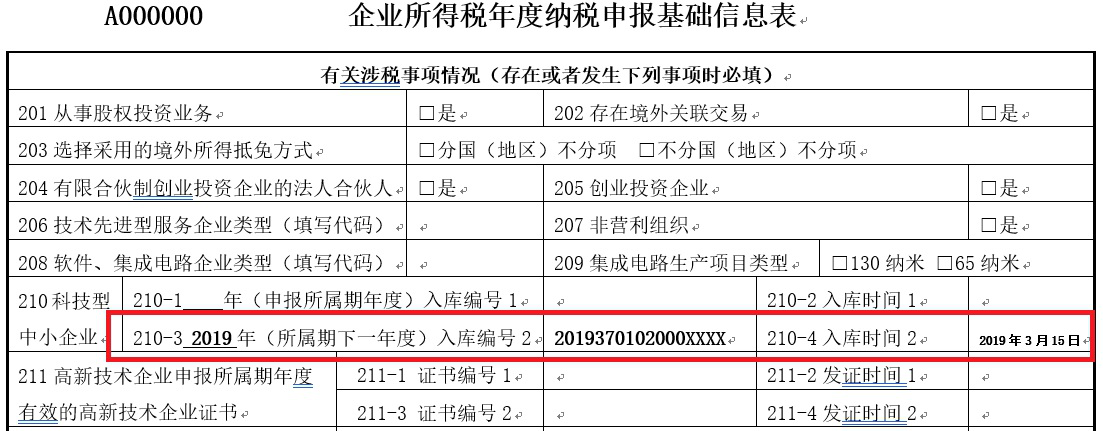

甲医药技术有限公司为在山东省注册成立的居民企业,主营业务为医药的研发生产。2018年职工总数80人,销售收入5600万元,资产总额1000万元。2019年2月企业自主评价符合科技型中小企业条件,并通过“全国科技型中小企业信息服务平台”注册填报了《科技型中小企业信息表》,经公示后纳入科技型中小企业信息库,赋予科技型中小企业登记编号,编号2019370102000XXXX,入库时间2019年3月15日。

请问:2018年甲医药技术有限公司如何填报《A000000 企业所得税年度纳税申报基础信息表》相关信息?

案例分析:科技型中小企业是否符合条件,主要依据其上一年度数据进行判断,因此,甲医药技术有限公司的科技型中小企业资格经公示并取得入库登记编号说明其上一年度符合科技型中小企业的条件。

假设甲医药技术有限公司2018年度汇算清缴纳税申报日为2019年5月10日,其在2019年1月1日至2019年5月10日之间取得科技型中小企业入库登记编号的,应将相应的“编号”及“入库时间”分别填入“210-3”和“210-4”项目中。具体填报如下图:

三、科技型中小企业判断标准

根据《科技部 财政部 国家税务总局关于印发<科技型中小企业评价办法>的通知》(国科发政[2017]115号)文件规定,科技型中小企业须同时满足以下条件:

(一)在中国境内(不包括港、澳、台地区)注册的居民企业。

(二)职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。

(三)企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。

(四)企业在填报上一年及当年内未发生重大安全、重大质量事故和严重环境违法、科研严重失信行为,且企业未列入经营异常名录和严重违法失信企业名单。

(五)企业根据科技型中小企业评价指标进行综合评价所得分值不低于60分,且科技人员指标得分不得为0分。

本表新增:210中小型科技企业

纳税人根据申报所属期年度和申报所属期下一年度取得的科技型中小企业入库登记编号情况,填报本项目下的“210-1”“210-2”“210-3”“210-4”。如,纳税人在进行2018年度企业所得税汇算清缴纳税申报时,“210-1(申报所属期年度)入库编号”首先应当填列“2018(申报所属期年度)入库编号”,“210-3(所属期下一年度)入库编号”首先应当填列“2019(所属期下一年度)入库编号”。

【案例】:纳税人在2018年1月1日至2018年12月31日之间取得科技型中小企业入库登记编号的,将相应的“编号”及“入库时间”分别填入“210-1”和“210-2”项目中;若纳税人在2019年1月1日至2018年度汇算清缴纳税申报日之间取得科技型中小企业入库登记编号的,将相应的“编号”及“入库时间”分别填入“210-3”和“210-4”项目中。