一、政策依据

《财政部国家税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的通知》(财税〔2015〕9号)规定,金融企业准予当年税前扣除的贷款损失准备金计算公式如下:

准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额。金融企业按上述公式计算的数额如为负数,应当相应调增当年应纳税所得额。

金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除。

二、实务案例

XX城市商业银行股份有限公司2017年末贷款损失准备余额为6200万元。2018年年末贷款余额(含抵押、质押、担保等贷款)为800000万元,会计上计提取贷款损失准备2500万元。当年发生贷款损失600万元,会计上已作资产损失处理且符合企业所得税税前扣除规定,收回以前年度核销的贷款200万元。

请问2018年该银行会计和税务如何处理?

1、会计处理

1.2018年计提贷款损失2500万元。

借:资产减值损失2500

贷:贷款损失准备2500

同时应将“贷款—本金、利息调整”科目余额转入“贷款—已减值”。

2.2018年发生损失600万元。

借:贷款损失准备600

贷:贷款—已减值600

3.收回以前年度核销的贷款200万元。

借:贷款—已减值200

贷:贷款损失准备200

借:吸收存款200

贷:贷款—已减值200

2、税务处理

金融企业贷款损失准备金会计与税法的差异主要是:

1.会计与税法计提的贷款损失准备金金额不同。会计上依据《企业会计准则第22号—金融工具确认和计量》及应用指南相关规定进行计提,税法上按照“本年末准予提取贷款损失准备金的贷款资产余额×1%”这一基数来计提和税前扣除。

2.金融企业实际发生贷款损失时,会计上冲销贷款损失准备,而税法上依照规定作为资产损失税前扣除。

3.企业收回已核销的贷款,会计上增加贷款损失准备,而税法上作为其他收入计征企业所得税。

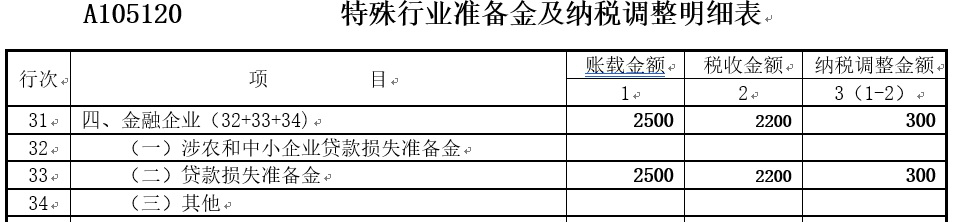

因为存在以上的税会差异,所以在年度企业所得税申报时,要根据实际情况对贷款准备进行纳税调整。税法上,2018年准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-(截至上年末已在税前扣除的贷款损失准备金的余额-实际发生的可以税前扣除的贷款损失+本年收回已核销的贷款)=800000×1%-(6200-600+200)=2200万元。会计上计提贷款损失金额为2500万元。因此,应纳税调增=2500-2200=300万元。

2018年企业所得税汇算清缴时,相关申报表填报如下(单位:万元):

三、特别提示

企业所得税年度纳税申报时,贷款损失准备的纳税调整,在实务中目前有两种方式:

第一种是逐项调整。即依据税会差异,逐项对贷款损失准备、实际发生的贷款损失、收回已核销的贷款进行纳税调整。对于贷款损失准备,将会计上的计提金额与税法准予当年税前扣除的贷款损失准备金额进行比较,就差额部分进行调整;对于实际发生的贷款损失,税法规定可税前据实扣除,会计上并未直接计入损益,因此应通过《A105090资产损失税前扣除及纳税调整明细表》进行调减应纳税所得额处理;对于收回已核销的贷款,税法规定应确认为其他收入,会计上并未直接计入损益,因此应通过《A105000纳税调整项目明细表》进行调增应纳税所得额处理。该方法是比较规范的做法,但是计算与报表填报都比较麻烦。

第二种是整体调整。即综合考虑贷款损失准备、实际发生的贷款损失、收回已核销的贷款等因素进行调整。实务中主要参考《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发[2006]56号)附件1《企业所得税年度纳税申报表》及填表说明中的“本期按税收规定增提呆账准备”公式来处理。

本期按税收规定增提呆账准备=期末风险资产余额×税收规定的呆账准备提取比例(1%)-(期初风险资产余额×税收规定的呆帐准备提取比例(1%)-本期税务机关核准实际发生的呆账损失+本期收回已核销的呆账)。按照该公式计算出“税前扣除限额”,再根据会计上计提的金额进行比较,就差额部分进行相应调整。

本例中就采取的是第二种整体调整的方法。但是需要注意的是:《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发[2006]56号)已经于2011年废止。但是该文件所示的公式综合性比较强,计算起来简便,可以作为我们工作的一个参考。

当然,不论是采取第一种方法逐项调整、还是第二种方法整体调整,其在计算结果上都是完全一致的,不影响最终应纳税款的金额,只不过是在计算过程上、纳税申报部分表单内容填报上会有差异。

金融企业准予当年税前扣除的贷款损失准备金,根据财税[2015]9号计算公式如下:准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额。金融企业按上述公式计算的数额如为负数,应当相应调增当年应纳税所得额。第四条规定,金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除

【案例】某商业银行2017年末贷款损失准备余额为1100万元,2018年发生贷款损失400万元,年末贷款余额为130000万元,企业2018年会计处理实际提取贷款损失准备500万元。会计和税务处理如下(单位:万元)。

①企业2018年计提贷款损失准备时:

借:资产减值损失500

贷:贷款损失准备500

②2018年发生损失并核销贷款时:

借:贷款损失准备400

贷:贷款400

③企业按照上述规定,首先,将2018年发生的贷款损失400万元冲减上年末的准备金余额1100万元,剩余的准备金余额700万元,其次,按照公式准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额计算=130000×1%-700= 600(万元)。需要注意的是,2018年企业实际发生的贷款资产损失400万元,按照《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号)规定的“企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

行次

| 项目

| 账载金额 | 税收金额 | 纳税调整金额 |

1 | 2 | 3(1-2) | ||

31 | 四、金融企业(32+33+34) | |||

32 | (一)涉农和中小企业贷款损失准备金 | |||

33 | (二)贷款损失准备金 | 500 | 200 | 300 |

34 | (三)其他 |