非货币性资产清偿债务申报实务

【案例】甲公司有一笔应付乙公司的货款280万元,2018年3月10日到期。2018年由于甲公司发生严重财务困难,在可预见的未来无法对该到期应付账款进行偿付。经双方协商一致,甲公司以其库存商品—钢材抵债。乙公司于2018年7月2日收到甲公司的抵债钢材,并作为库存商品验收入库。该批抵债商品的公允价值为210万元,实际成本为170万元。假定甲、乙公司均为增值税一般纳税人,适用增值税税率16%,适用企业所得税税率25%,不考虑其他相关税费。甲公司2018年度应纳税所得额为36万元。请问重组双方应如何进行会计与税务处理?

一、债务人甲公司的会计与税务处理

1.债务人甲公司的会计处理

借:应付账款 280

贷:主营业务收入 210

应交税费-应交增值税-销项税额 33.6

营业外收入——债务重组利得 36.4

借:主营业务成本 170

贷:库存商品 170

2.债务人甲公司的税务处理

根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)规定,企业债务重组业务同时符合文件第五条规定条件的,可以按以下规定进行特殊性税务处理:企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

甲公司2018年应纳税所得额36万元,企业债务重组确认的应纳税所得额为36.4万元,36.4÷36×100% =101.11%>50%,甲公司可以选择特殊性税务处理,将债务重组所得36.4万元在5个纳税年度期间内均匀计入当年应纳税所得额。2018年甲公司税收上确认债务重组利得为36.4÷5=7.28万元,会计上确认的债务重组利得为36.4万元,应纳税调减36.4-7.28=29.12万元。

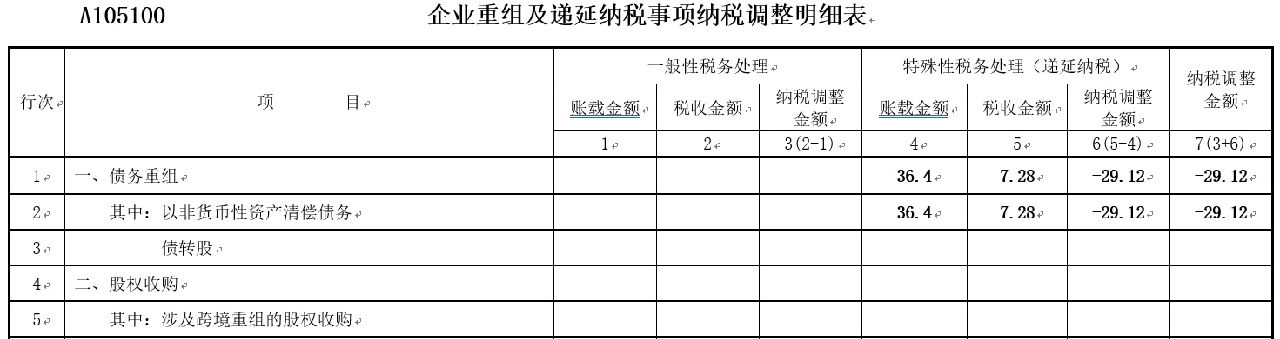

2018年甲公司企业所得税年度纳税申报,相关报表填报如下(单位:万元):

在后续的4个纳税年度,即2019年至2022年企业所得税汇算清缴时,由于会计上当年债务重组利得为0,但是税法上计入债务重组所得7.28万元,因此,这4个纳税年度每年都应通过《A105000纳税调整项目明细表》进行纳税调增7.28万元。

二、债权人乙公司的会计与税务处理

1.债权人乙公司的会计处理

借:库存商品 210

营业外支出——债务重组损失 36.4

应交税费-应交增值税-进项税额 33.6

贷:应收账款 280

2.债权人乙公司的税务处理

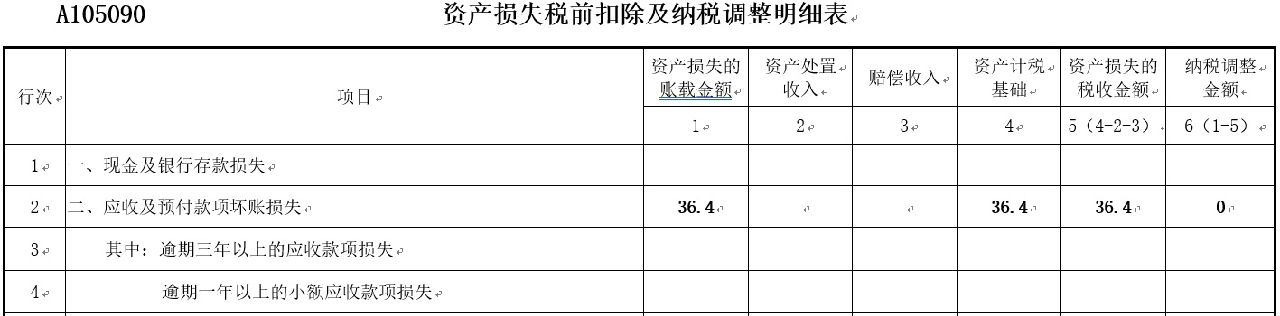

乙公司因为该债务重组,发生债务重组损失=280-210-33.6=36.4万元。该重组损失可以在税前扣除。税法与会计无差异。根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)规定,企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。2018年乙公司相关报表填报如下(单位:万元):

非货币性资产清偿债务申报实务

【案例】甲公司欠乙公司货款300万元。2018年由于甲公司财务发生困难,经双方协商,甲公司以其对控制的子公司的部分股权偿还债务270万元,其余30万元债务由乙公司豁免。该项长期股权投资的账面价值与计税基础均为250万元,公允价值270万元。该债务重组具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。甲公司当年实现应纳税所得额40万元,适用企业所得税税率25%。会计和税务处理如下:

①债务人甲公司会计处理。

借:应付账款 3000000

贷:长期股权投资 2500000

投资收益 200000

营业外收入——债务重组利得 300000

②税务处理。《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)规定,企业债务重组业务同时符合文件第五条规定条件的,可以按以下规定进行特殊性税务处理:企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。甲公司当年应纳税所得额40万元,30÷40×100% =75%>50%,甲公司选择特殊性税务处理,即债务重组所得可以在5个纳税年度均匀计入应纳税所得额。

企业所得税年度纳税申报填报实务如表所示。

A105100 企业重组及递延纳税事项纳税调整明细表(2018年)

行次

|

项目

| 一般性税务处理 | 特殊性税务处理(递延纳税) | 纳税调整金额

| |||||

账载 金额 | 税收 金额 | 纳税调整金额 | 账载 金额 | 税收 金额 | 纳税调整金额 | ||||

1 | 2 | 3(2-1) | 4 | 5 | 6(5-4) | 7(3+6) | |||

1 | 一、债务重组 | 300000 | 60000 | -240000 | -240000 | ||||

2 | 其中:以非货币性资产清偿债务 | 300000 | 60000 | -240000 | -240000 | ||||

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

36 | 四、特殊事项调整项目(37+38+…+42) | * | * | 240000 | |

37 | (一)企业重组(填写A105100) | 300000 | 60000 | 240000 |

企业重组及递延纳税事项纳税调整明细表(2019~2022年)A105100

行次

|

项目

| 一般性税务处理 | 特殊性税务处理(递延纳税) | 纳税调整金额

| ||||||

账载 金额 | 税收 金额 | 纳税调整金额 | 账载 金额 | 税收 金额 | 纳税调整金额 | |||||

1 | 2 | 3(2-1) | 4 | 5 | 6(5-4) | 7(3+6) | ||||

1 | 一、债务重组 | 0 | 60000 | 60000 | 60000 | |||||

2 | 其中:以非货币性资产清偿债务 | 0 | 60000 | 60000 | 60000 | |||||

纳税调整项目明细表(2019~2022年)A105000

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

36 | 四、特殊事项调整项目(37+38+…+42) | * | * | 60000 | |

37 | (一)企业重组(填写A105100) | 0 | 60000 | 60000 |

③债权人乙公司已对该项应收账款计提坏账准备50000元。

借:长期股权投资 2700000

营业外支出——债务重组损失 250000

坏账准备 50000

贷:应收账款 3000000

④税务处理。按照资产损失申报后扣除,会计核算的损失25万元,税法申报扣除的资产损失30万元。企业所得税年度纳税申报填报实务如下表所示。

行次 |

项目 | 资产损失的账载金额 | 资产处置收入 | 赔偿 收入 | 资产计税基础 | 资产损失的税收金额 | 纳税调整金额 |

1 | 2 | 3 | 4 | 5(4-2-3) | 6(1-5) | ||

2 | 应收预付账款坏账损失 | 250000 | 270000 | 300000 | 300000 | -50000 |