创投企业投资期限认定申报实务

创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

中小企业接受创业投资之后,经认定符合高新技术企业标准的,应自其被认定为高新技术企业的年度起,计算创业投资企业的投资期限。该期限内中小企业接受创业投资后,企业规模超过中小企业标准,但仍符合高新技术企业标准的,不影响创业投资企业享受有关税收优惠。

一、实务案例

甲公司是一家创业投资有限公司。2016年8月以股权投资方式投资未上市中小企业A公司,投资额为500万元。2018年2月A公司被认定为高新技术企业。2016年12月投资于未上市的中小高新技术企业B公司,投资额为1000万元。假定甲公司2018年纳税调整后所得为4200万元,无其他纳税调整事项,请问:2018年甲公司应如何进行税务处理?

案例分析:

1.甲公司以股权投资方式投资未上市中小企业A公司,在投资时A公司不具备高新技术企业资格,因此在投资满2年的当年不能享受优惠政策。2018年1月A公司被认定为高新技术企业,甲企业只能从2018年2月起满24个月的当年,即2020年方能享受此项税收优惠。如果甲企业在A企业被认定为高新技术企业后24个月内处置了此项股权,虽然甲企业实际持有A企业股权超过了24个月,但由于“投资于未上市的中小高新技术企业时间不足2年”,也不能享受此项税收优惠。

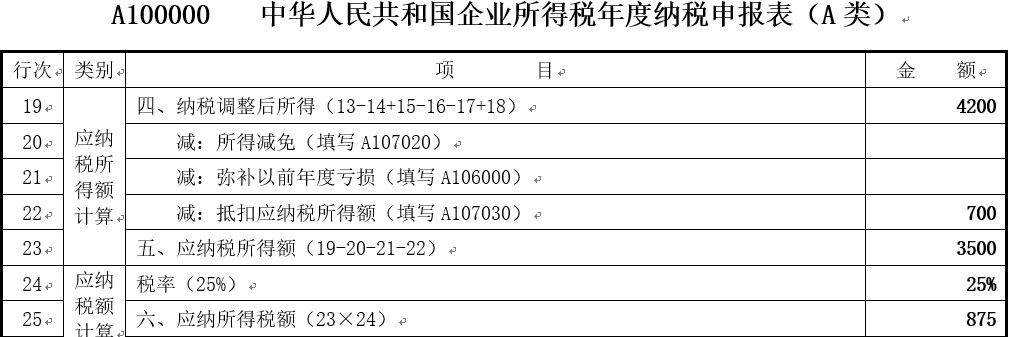

2.甲公司2016年12月投资于未上市的中小高新技术企业B公司,2018年属于投资满2年的当年,其投资额的70%可以在2018年抵扣的应纳税所得额。本年可抵扣的股权投资额=1000×70%=700万元,可用于抵扣的应纳税所得额=4200万元,可实际抵扣应纳税所得额700万元。

3.2018年企业所得税汇算清缴时,相关报表填报如下:

二、特别提示

1.如果创业投资企业分多次向非上市中小高新技术企业进行股权投资,则每次投资要分别计算24个月的投资期限。

2.非上市中小高新技术企业接受投资后在2年内如果因为不符合高新技术企业标准而被取消认定,则该项股权投资不能享受税收优惠。

3.未上市的中小高新技术企业接受创业投资后,在期限内企业规模超过中小企业标准,但仍符合高新技术企业标准的,不影响创业投资企业享受有关税收优惠。

提示:投资期限满2年方能享受税收优惠

1.被投资企业经认定符合高新技术企业标准的,应自其被认定为高新技术企业的年度起,计算创业投资企业的投资期限。

2.非上市中小高新技术企业接受投资后在2年内如果因为不符合高新技术企业标准而被取消认定,则该项股权投资不能享受税收优惠。

【案例】甲创业投资企业于2010年1月以股权投资方式投资A企业,但A企业至2013年1月才被认定为高新技术企业,则甲企业只能从2013年1月起满24个月的当年,即2015年方能享受此项税收优惠。如果甲企业在A企业被认定为高新技术企业后24个月内处置了此项股权,虽然甲企业实际持有A企业股权超过了24个月,也不能享受此项税收优惠。

如果A企业2015年1月前被取消高新技术资格认定,则甲企业不能享受此项税收优惠,必须等待A企业重新达到高新技术标准后,才能再重新计算24个月的最短股权持有期。

如果创业投资企业分多次向非上市中小高新技术企业进行股权投资,则每次投资要分别计算24个月的投资期限。例如,甲创业投资企业分别于2011年1月、2012年10月和2014年3月以股权投资方式投资B企业,B企业至2013年1月才被认定为高新技术企业,如果B企业始终符合高新技术企业认定条件,则甲企业的前2笔投资从B企业被认定为高新技术企业时起满24个月的当年,即2015年享受此项税收优惠;而第3笔投资从投资起满24个月的当年,即2016年享受优惠。