《中华人民共和国企业所得税法》第三十四条及《中华人民共和国企业所得税法实施条例》第一百条规定,企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

【案例】甲公司主营业务为化工制造,增值税一般纳税人,执行《企业会计准则》。2018年相关财务数据及资料如下:

(1)2018年6月12日,购置《环境保护专用设备企业所得税优惠目录》中所列的环境保护专用设备一套,取得增值税专用发票,发票注明金额600万元、税额96万元。发票当月认证抵扣。

(2)设备运达后,甲公司对设备进行了安装调试,支付安装费44万元,取得增值税专用发票(发票注明金额40万元、税额4万元)。发票当月认证抵扣。2018年6月30日,该设备达到预定可使用状态。甲公司预计该设备可使用10年,净残值为0,采用直线法计提折旧。

(3)2018年度应纳税所得额为896万元。

假定甲公司企业所得税适用税率25%,无其他纳税调整项目,也不考虑其他相关税费。请问:就上述业务,2018年甲公司应如何进行会计与税务处理?

一、会计处理

1.2018年6月12日,购置环境保护专用设备。

借:在建工程—环境保护专用设备600

应交税费—应交增值税—进项税额96

贷:银行存款696

2.支付安装费44万元。

借:在建工程—环境保护专用设备40

应交税费—应交增值税—进项税额4

贷:银行存款44

3.设备达到预定可使用状态。

借:固定资产640

贷:在建工程—环境保护专用设备640

4.环境保护专用设备从2018年7月开始计提折旧,2018年应计提折旧=640÷10÷12×6=32万元。

借:制造费用32

贷:累计折旧32

注意:环境保护专用设备的入账价值及折旧计提是不需要做纳税调整的。

二、税务处理

1.案例分析

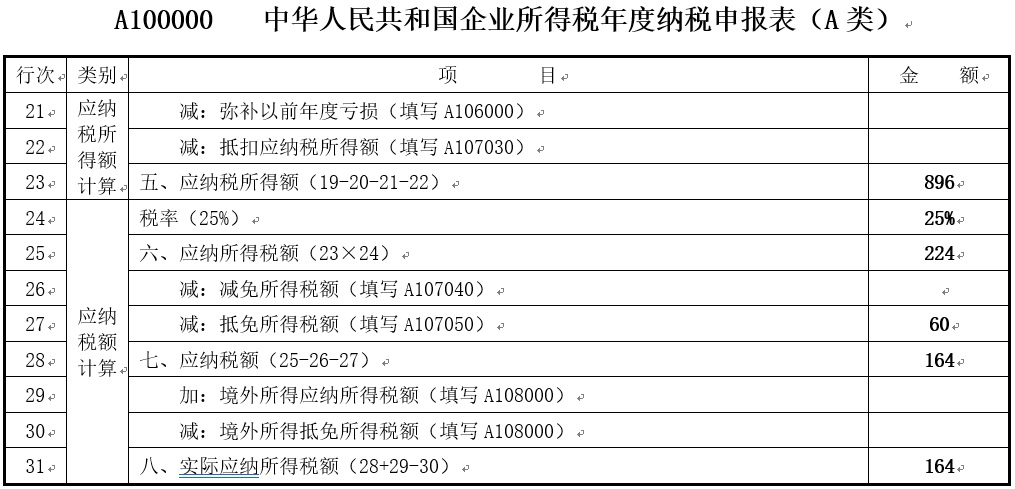

甲企业应纳所得税额=896×25%=224万元;

环境保护专用设备投资额为600万元(需要注意:专用设备投资额,是指购买专用设备发票价税合计价格,但不包括按有关规定退还的增值税税款以及设备运输、安装和调试等费用。);

环境保护专用设备投资额抵免限额=600×10%=60万元;

2018年甲企业应纳所得税额为224万元,允许抵免的投资额为60万元,本年可抵免税额60万元。抵免以后,2018年实际应纳所得税额=224-60=164万元。

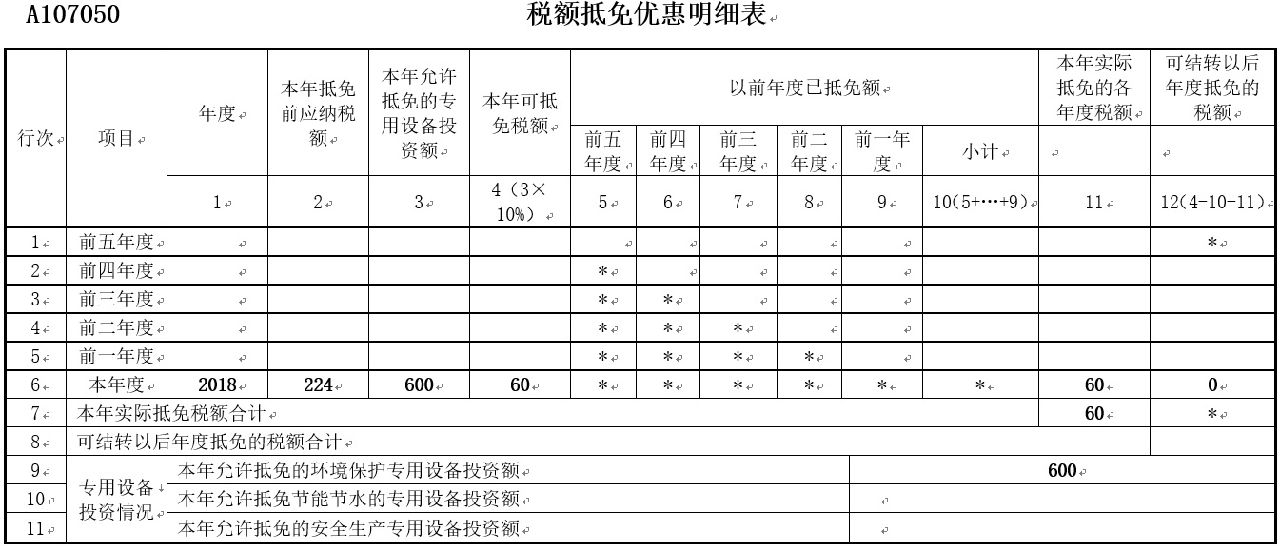

2.报表填报

由于该设备为2018年购进,应填报到“2018年度”这一行。所以,2018年甲公司企业所得税汇算清缴时,相关报表填报如下(单位:万元):

三、特别提示

1.企业购置并实际投入适用、已开始享受税收优惠的专用设备,如从购置之日起5个纳税年度内转让、出租的,应在该专用设备停止使用当月停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。转让的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额;当年应纳税额不足抵免的,可以在以后5个纳税年度结转抵免。

2.企业购买专用设备取得普通发票的,其专用设备投资额为普通发票上注明的金额。

3.企业当年应纳税额不足抵免的,可以向以后年度结转,但结转期不得超过5个纳税年度。

4.企业利用财政拨款购置专用设备的投资额,不得抵免企业应纳所得税额。

【案例】某地A公司执行新企业会计准则,2018年度财务会计报告及相关账簿、凭证,资料如下:①2018年度会计利润总额1000万元。②公司于2018年10月自筹资金投资兴建环保项目,购置了用于环境保护专用设备,该项目已经税务机关审批确认符合投资抵免所得税优惠条件,环保设备600万元,增值税102万元,取得设备发票,当月认证已抵扣,运费及安装费55万元。③公司执行《中华人民共和国企业所得税法》,企业所得税适用税率25%,假设无纳税调整项目。

要求:根据上述资料,计算A公司2018年度设备抵免额及应纳所得税额。

分析:①应纳所得税额=1000×25%=250(万元)。

②专用设备投资额=600(万元),投资为自筹资金符合抵免条件,但投资额不包括抵扣的进项税、运费及安装费。

③专用设备投资额抵免限额=600×10%=60(万元)。

④准予抵免的投资额=60(万元),应纳所得税额250万元大于60万元,可于抵免60万元。

⑤2018年实际应纳所得税额=250-60=190(万元)。

需要注意的是,如果该公司购买的专用设备取得的为普通发票,按照国税函[2010]256号文件的规定,企业购买专用设备取得普通发票的,其专用设备投资额为普通发票上注明的金额,即抵扣额=702×10%=70.2(万元)。