党组织工作经费填报实务

一、政策依据

1.《中共中央组织部财政部国家税务总局关于非公有制企业党组织工作经费问题的通知》(组通字[2014]42号)第二条的规定,根据《中华人民共和国公司法》“公司应当为党组织的活动提供必要条件”规定和中办发[2012]11号文件“建立并落实税前列支制度”等要求,非公有制企业党组织工作经费纳入企业管理费列支,不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。

2.《中共中央组织部财政部国务院国资委党委国家税务总局关于国有企业党组织工作经费问题的通知》(组通字〔2017〕38号)第二条规定,纳入管理费用的党组织工作经费,实际支出不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。年末如有结余,结转下一年度使用。累计结转超过上一年度职工工资总额2%的,当年不再从管理费用中安排。

二、案例

甲公司为民营企业,2018年工资薪金总额为560万元,实际用于企业党建活动的党组织工作经费支出8万元。公司执行《企业会计准则》,请问2018年如何进行会计和税务处理?

1.会计处理

借:管理费用—党组织工作经费8

贷:银行存款8

2.税务处理

甲公司2018年工资薪金总额为560万元,党组织工作经费税前扣除的限额=560×1%=5.6万元,实际发生额为8万元,应纳税调增8-5.6=2.4万元。

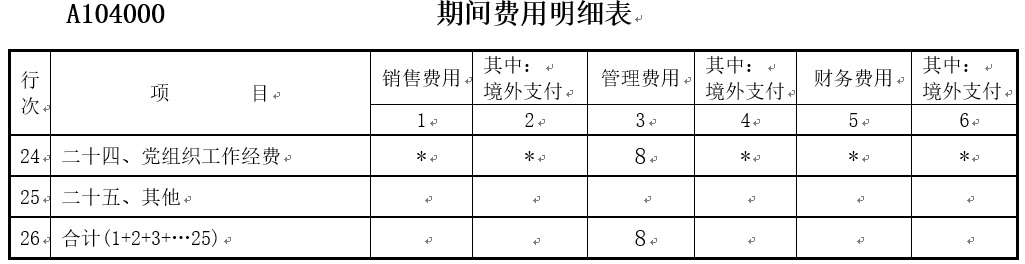

2018年企业所得税汇算清缴时,相关纳税申报表填报如下(单位:万元):

工作经费填报实务:

本表增加了第24行“党组织工作经费”。根据规定,为创新基层党建工作、建立稳定的经费保障制度发生的纳入企业管理费用列支的党组织工作经费。

【案例】2018年C公司按照相关规定向相关部门支付的党组织工作经费21000元。公司执行《企业会计准则》,会计和税务处理如下:

借:管理费用——党组织工作经费 21000

贷:银行存款 21000

2018年企业所得税汇算清缴,纳税申报表填报实务如下表所示。

行次 | 项目 | 销售 费用 | 其中: 境外支付 | 管理 费用 | 其中: 境外支付 | 财务 费用 | 其中: 境外支付 |

1 | 2 | 3 | 4 | 5 | 6 | ||

24 | 二十四、党组织工作经费 | * | * | 21000 | * | * | * |