存货损失填报实务

根据《企业会计准则》相关规定,存货发生的盘亏或毁损,应作为待处理财产损溢进行核算。按管理权限报经批准后,根据造成存货盘亏或毁损的原因,分别以下情况进行处理:

1.属于计量收发差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。

2.属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

【案例】甲时装公司主营业务为服装制造,执行《企业会计准则》,增值税一般纳税人。2018年11月份一批库存服装因厂房被雷击失火造成毁损,该批服装成本为200万元。甲时装公司年初向保险公司购买了财产保险,获得保险公司保险赔付120万元。请问甲时装公司如何进行会计和税务处理?

一、会计处理

1.转入待处理财产损溢

借:待处理财产损溢—待处理流动资产损溢200

贷:库存商品200

2.确认应由保险公司赔偿的损失

借:其他应收款120

贷:待处理财产损溢──待处理流动资产损溢120

3.获得保险公司赔偿

借:银行存款120

贷:其他应收款120

4.结转净损失

借:营业外支出80

贷:待处理财产损溢—待处理流动资产损溢80

二、税务处理

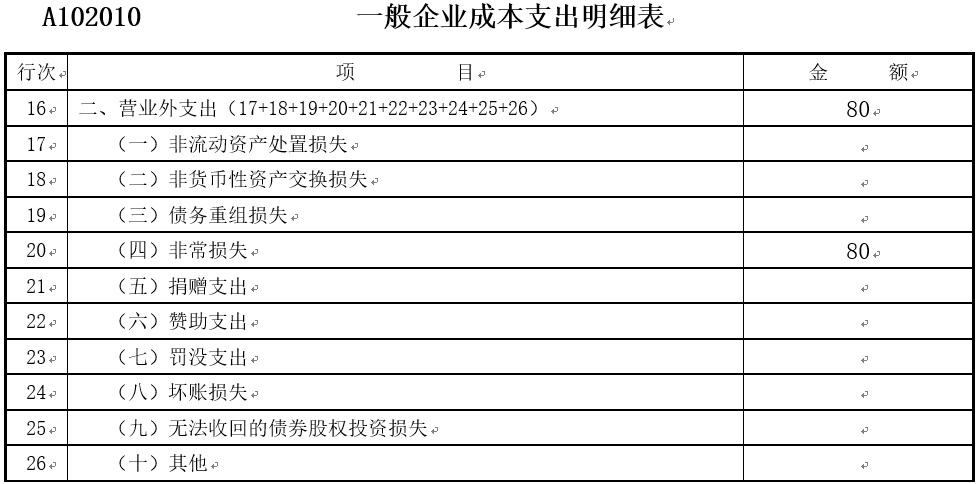

2018年企业所得税汇算清缴,纳税申报表填报如下:

存货损失填报要点:

1.执行《企业会计准则》的纳税人

第16~26行按照《财政部关于修订印发<一般企业财务报表>格式的通知》(财会[2018]15号)规定核算并分析填报。利润表中“营业外支出”项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。

2.执行《小企业会计准则》的纳税人,第16~26行按照《小企业会计准则》第七十条的规定填报。

【案例】2018年F公司一批库存商品因雷火造成毁损,成本15000元,计税基础15000元。甲公司执行《企业会计准则》,会计和税务处理如下。

①批准处理前:

借:待处理财产损溢——待处理流动资产损溢 15000

贷:库存商品15000

②批准处理后:

借:营业外支出——非常损失 15000

贷:待处理财产损溢——待处理流动资产损溢 15000

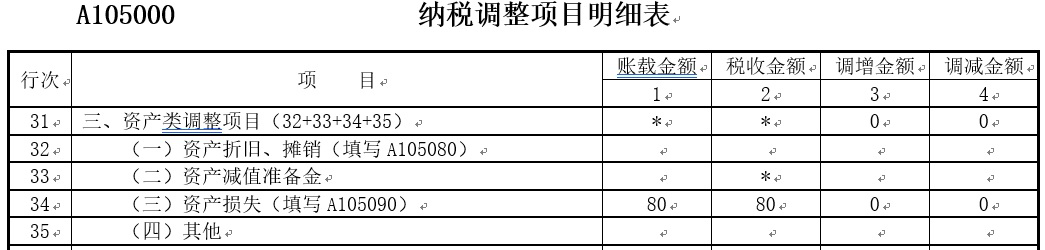

2018年企业所得税汇算清缴,纳税申报表填报实务如下表所示。

行次 | 项目 | 金额 |

16 | 二、营业外支出(17+18+19+20+21+22+23+24+25+26) | 15000 |

20 | (四)非常损失 | 15000 |

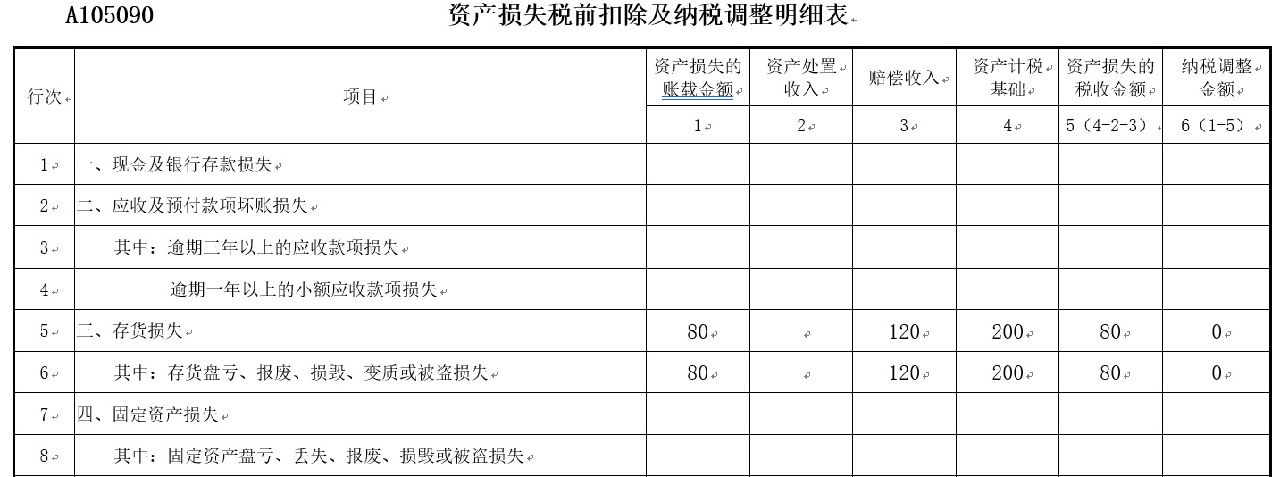

行次 |

项目 | 资产损失的账载金额 | 资产处 置收入 | 赔偿 收入 | 资产计 税基础 | 资产损失的税收金额 | 纳税调整金额 |

1 | 2 | 3 | 4 | 5(4-2-3) | 6(1-5) | ||

5 | 三、存贷损失 | ||||||

6

| 其中:存货盘亏、报废、损毁、变质或被盗损失 | 15000

| 0

| 0

| 15000

| 15000

| 0 |