境外所得税收抵免操作实务

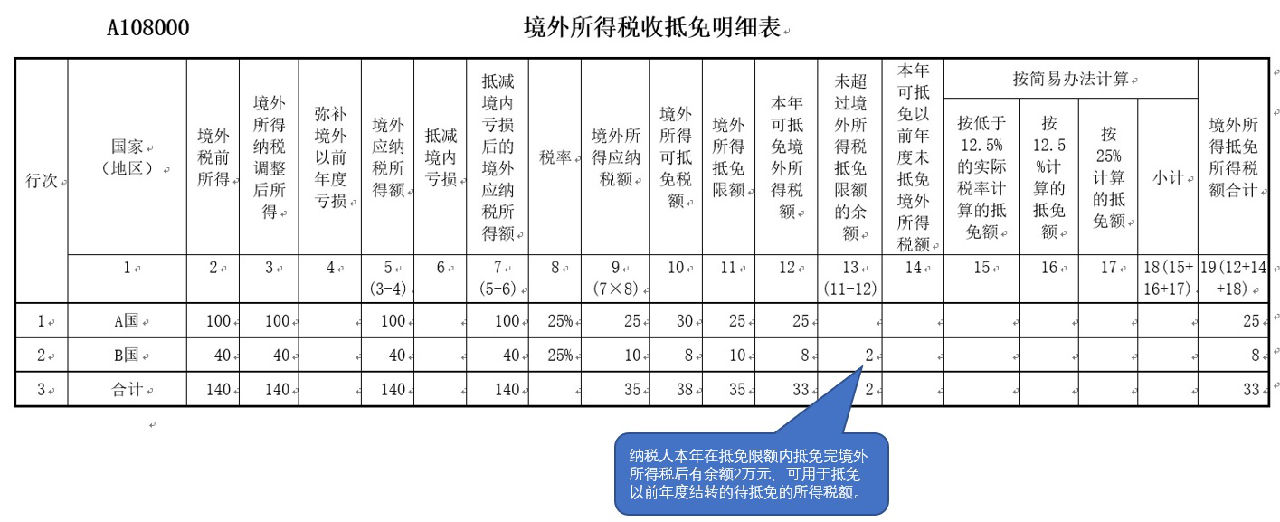

【案例】甲公司为境内居民企业,适用25%的企业所得税税率。该公司在A、B两国分别设有分支机构AA、BB(已缔结避免双重征税协定),选择“分国不分项”方法计算其可抵免境外所得税税额和抵免限额。

2018年度,该公司境内应纳税所得额为400万元,分支机构AA、BB的境外应纳税所得额分别为100万元、40万元。当年AA、BB分别依据其所在国的税法计算并缴纳企业所得税30万元和8万元。该公司历年来只有这两处境外所得。

要求:在不考虑纳税调整、所得减免等各项因素的情况下,计算该企业可抵免境外所得税额,并填报《A108000 境外所得税收抵免明细表》。

解析:根据《关于完善企业境外所得税收抵免政策问题的通知》(财税〔2017〕84号)规定,自2017年1月1日起,企业可以选择按国(地区)别分别计算(即“分国(地区)不分项”),或者不按国(地区)别汇总计算(即“不分国(地区)不分项”)其来源于境外的应纳税所得额,并按照财税〔2009〕125号文件第八条规定的税率,分别计算其可抵免境外所得税税额和抵免限额。上述方式一经选择,5年内不得改变。

也就是说,自2017年1月1日起,企业可以自由选择“分国不分项”或是“不分国不分项”两种方法,计算申报其可抵免境外所得税税额。在不考虑纳税调整、所得减免等各项因素的情况下,具体计算过程如下:

企业依据我国税法计算的境内、境外所得应纳企业所得税额=(400+100+40)×25%=135(万元);

(1)A国的抵免限额=135×100÷(400+100+40)=25(万元);

企业在A国实际缴纳企业所得税为30万元,大于扣除限额25万元,根据孰小原则,其可抵免境外所得税税额=25万元;

对于企业在A国实际缴纳的企业所得税税额超过抵免限额的部分(30-25=5万元),根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》的规定,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

(2)B国的抵免限额=135×40÷(400+100+40)=10(万元);

企业在B国实际缴纳企业所得税为8万元,小于扣除限额10万元,根据孰小原则,其可抵免境外所得税税额=8万元,能够全额抵免。

甲公司2018年应纳税额=135-25-8=102万元。

申报表填报:根据以上分析数据,申报表填报如下:

特别提示:

1、无论是“分国不分项”或是“不分国不分项”,除国务院财政、税务主管部门另有规定外,计算企业应纳企业所得税的“税率”应为25%。

2、企业选择境外所得税收抵免方式后,5年内不得改变。

3、企业选择采用不同于以前年度的方式(以下简称新方式)计算可抵免境外所得税税额和抵免限额时,对该企业以前年度按照财税[2009]125号文件规定没有抵免完的余额,可在税法规定结转的剩余年限内,按新方式计算的抵免限额中继续结转抵免。

3、对企业不能准确计算实际可抵免分国别(地区)的境外所得税税额的,在相应国家(地区)缴纳的税收均不得在该企业当期应纳税额中抵免,也不得结转以后年度抵免。

【案例】某企业2017年度境内应纳税所得额为200万元,适用25%的企业所得税税率。另外,该企业分别在A、B两国设有分支机构(已缔结避免双重征税协定)。2017年,按照我国《企业所得税法》计算的两国分支机构应纳税所得额分别为50万元、30万元。2017年,该企业两国分支机构分别依据A国、B国的税法计算并缴纳所得税10万元和9万元。企业历年来只有这两处境外所得。

要求:计算并分析该企业可抵免境外所得税额。

2017年以前,企业按照财税[2009]125号的规定,只能按照“分国不分项”计算其可抵免境外所得税税额和抵免限额。而财税[2017]84号文件规定,自2017年1月1日起,企业可以自行选择“分国不分项”或是“不分国不分项”计算其可抵免境外所得税税额和抵免限额。

具体计算如下:

①企业依据我国税法计算的境内、境外所得应纳企业所得税额。

应纳税额=(200+50+30)×25%=70(万元)

②“分国不分项”方式可抵免境外所得税扣除限额。

A国扣除限额=70×50÷(200+50+30)=12.5(万元)

B国扣除限额=70×30÷(200+50+30)=7.5(万元)

企业在A国实际缴纳企业所得税10万元,小于扣除限额12.5万元,可全额扣除。企业在B国实际缴纳企业所得税9万元,大于扣除限额7.5万元,只能扣除7.5万元,超过部分“从次年起在连续五个纳税年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补”。

企业在国内应缴企业所得税额=70-10-7.5=52.5(万元)

③“不分国不分项”方式可抵免境外所得税扣除限额。

企业全部境外所得扣除限额=(50+30)×25%=20(万元)

企业在A国、B国实际缴纳企业所得税19万元,小于“不分国不分项”方式计算的境外可抵免扣除限额20万元,可全额抵免。

风险提示:

一是无论是“分国不分项”或是“不分国不分项”,计算企业应纳企业所得税的“税率”,除国务院财政、税务主管部门另有规定外,应为25%。

二是企业选择境外所得税收抵免方式后,5年内不得改变。

三是可抵免境外所得税税额,是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。但不包括:按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款;按照税收协定规定不应征收的境外所得税税款;因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款;境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;按照我国企业所得税法及其实施条例规定,已经免征我国企业所得税的境外所得负担的境外所得税税款;按照国务院财政、税务主管部门有关规定已经从企业境外应纳税所得额中扣除的境外所得税税款。

四是选择“不分国不分项”方式计算时,企业全部的可抵免境外所得税税额需全部合并计算。

五是对企业不能准确计算实际可抵免分国别(地区)的境外所得税税额的,在相应国家(地区)缴纳的税收均不得在该企业当期应纳税额中抵免,也不得结转以后年度抵免。

六是方式转换未抵税额继续抵免。企业按照财税[2017]84号文件的规定,选择采取“不分国不分项”抵免境外所得税时,该企业以前年度按照财税[2009]125号文件的规定没有抵免完的余额,可在税法规定结转的剩余年限内,按新方式计算的抵免限额中继续结转抵免。