【案例】甲公司2015年1月10日成立于北京市,主营业务为软件开发与销售。2016年该企业自主研发的工控系统软件通过了北京软件和信息服务业协会的软件产品评估,同时通过了软件企业评估。2017年甲公司开始获利。

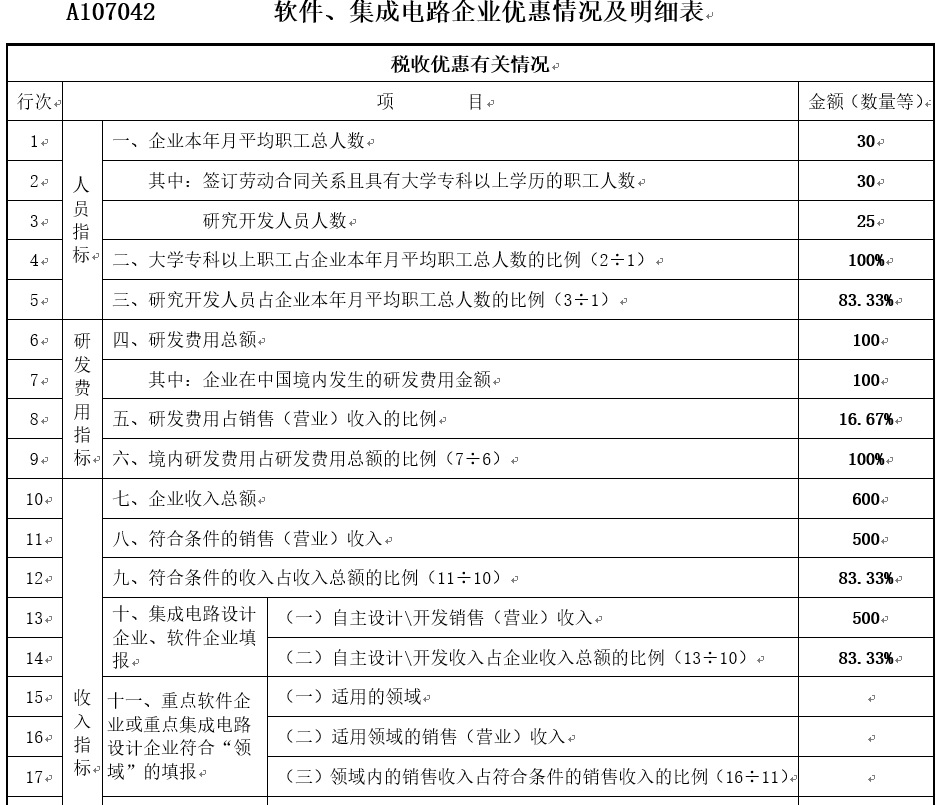

2018年甲公司全年平均职工人数为30人,全部具有本科以上学历。其中从事软件研究开发的人员为25人。当年投入软件产品研发的研发费用为100万元,实现销售收入600万元,其中自行开发的工控软件产品销售收入500万元,代理品牌软件产品销售收入100万元。2018年纳税调整后所得为80万元,应纳税所得额为80万元。

请问2018年甲公司企业所得税年度申报应如何填报?

税务分析与处理:甲公司通过了双软评估,2018年相关指标如下:

大学专科以上职工占企业本年月平均职工总人数的比例=30/30=100%;

研究开发人员占企业本年月平均职工总人数的比例=25/30=83.33%;

研发费用占销售(营业)收入的比例=100/600=16.67%;

自主开发收入占企业收入总额的比例=500/600=83.33%;

《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第三条规定,我国境内新办的集成电路设计企业和符合条件的软件企业,经认定后,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

由此,该企业符合并可以享受《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的优惠政策。2017年为其获利年度,2018年企业所得税可享受免税政策。减免税额=80×25%=20万元。

2018年甲公司企业所得税年度申报应填报如下:

1.填报《A000000企业所得税年度纳税申报基础信息表》中的“208软件、集成电路企业类型”企业类型。

甲公司应选择代码311“一般软件企业——新办符合条件企业”。“一般软件企业——新办符合条件企业”是指可以享受第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税优惠政策的符合条件的软件企业,且其符合财税〔2016〕49号文件第四条第(四)项“汇算清缴年度软件产品开发销售(营业)收入占企业收入总额的比例不低于50%,其中:软件产品自主开发销售(营业)收入占企业收入总额的比例不低于40%”的规定。

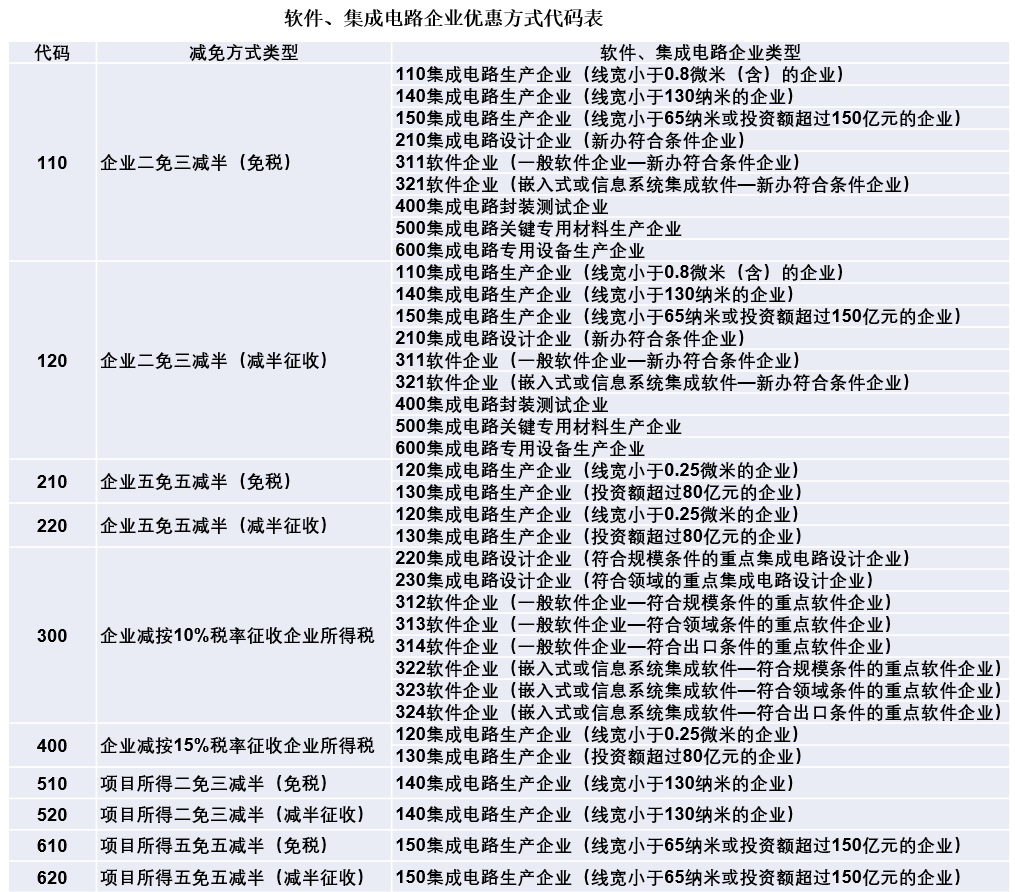

2.填报《A107042软件、集成电路企业优惠情况及明细表》

对于“减免方式”,纳税人应根据企业类型和实际经营情况,从《软件、集成电路企业优惠方式代码表》“代码”列中选择相应代码,填入本项。在下图的六个代码中,纳税人仅可从中选择一项填列。甲公司属于软件企业,2018年企业所得税可享受免税政策,应填报110-企业二免三减半(免税)

《A107042软件、集成电路企业优惠情况及明细表》“税收优惠基本信息”部分填报完成后,填报“税收优惠有关情况”部分。

特别提示:

1.《A107042软件、集成电路企业优惠情况及明细表》第22行“减免税额”:填报本年享受集成电路、软件企业优惠的金额。当减免方式为“项目所得二免三减半(免税)”“项目所得二免三减半(减半征收)”“项目所得五免五减半(免税)”“项目所得五免五减半(减半征收)”时,本行无需填报。

2.2019年5月17日,财政部税务总局联合发布了《关于集成电路设计和软件产业企业所得税政策的公告》(财政部税务总局公告2019年第68号),文件规定:依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止

【案例】甲公司于2016年11月10日发布公告,2015年作为弥补完以前年度亏损后的盈利第一年(首次获利年度),获准软件企业“两免三减半”优惠,2016年自查中,因2015年度的软件收入占总收入的比例为43.40%,低于企业所得税“两免三减半”优惠政策的享受标准50%,于2016年11月1日向主管税务部门补缴了2015年度企业所得税1165186.63元、滞纳金89136.78元,未予处罚,并追溯调整2015年度相关报表项目。《甲公司:关于自查补缴税款的公告》(2016年11月10日)披露如下:

公司2010年被认定为软件企业,2013年通过复审再次被认定为软件企业,享受企业所得税“两免三减半”的优惠政策。公司已取得主管税务部门关于合法合规纳税的证明。

2015年是公司弥补完以前年度亏损后的盈利第一年,公司按照相关规定,于2015年5月向主管税务部门递交了企业所得税“两免三减半”的申请,并获得了减免2015年度企业所得税的批准。2016年9月公司收到软件企业资质管理部门的通知,由于软件收入占总收入的比例未达到50%,不能享受企业所得税“两免三减半”的优惠政策。

经过公司自查,2015年度的软件收入占总收入的比例为43.40%,低于企业所得税“两免三减半”优惠政策的享受标准50%,并于2016年11月1日向主管税务部门补缴了2015年度企业所得税1165186.63元、滞纳金89136.78元,主管税务部门未对该事项给予处罚。

本事项为前期会计差错,公司拟采用追溯重述法调整更正相应年度财务报表,具体需经审计机构审核确定。