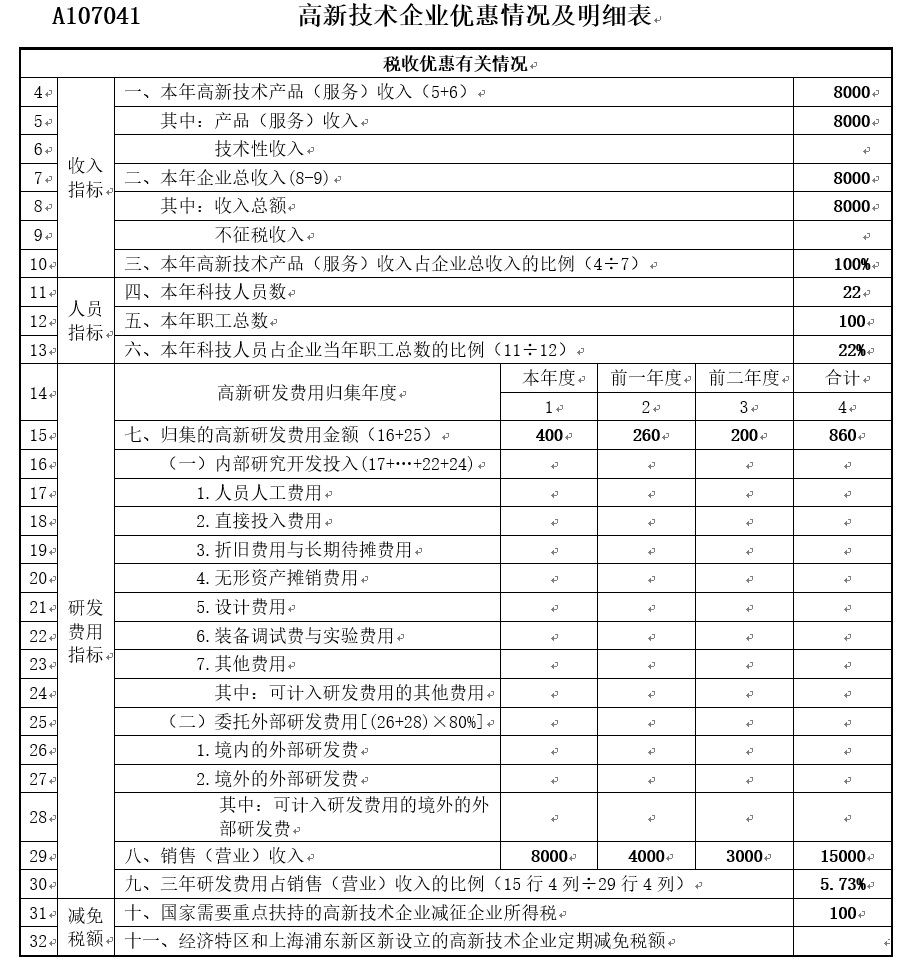

【案例】甲新材料公司成立于2010年,为高新技术企业,主营业务为航空用铝镁轻合金材料深加工。企业仅生产销售航空用铝镁轻合金材料这一种产品。2018年实现销售收入8000万元,按照税法规定计算的应按税所得额为1000万元,当年企业总人数100人,研发人员22人。最近三年研发费用及销售额如下:

假设甲新材料公司符合高新技术企业其他有关知识产权、创新能力、产品质量及安全等方面的规定。请问该企业2018年企业所得税年度申报相关报表如何填报?

解析:甲新材料公司航空用铝镁轻合金材料深加工技术属于《国家重点支持的高新技术领域》规定的范围。2018年研发科技人员占企业当年职工总数的比例=22÷100=22%。最近三个会计年度研发费用总额占销售(营业)收入总额的比例=(200+260+400)÷(3000+4000+8000)=5.73%。符合享受高新技术企业优惠的相关条件,可以减按15%的税率征收企业所得税。

报表填报:2018年企业所得税年度申报相关报表填报如下:

1.首先应填报《A000000企业所得税年度纳税申报基础信息表》。

填报说明:“211高新技术企业申报所属期年度有效的高新技术企业证书”:纳税人根据申报所属期年度拥有的有效期内的高新技术企业证书情况,填报本项目下的“211-1”“211-2”“211-3”“211-4”。

在申报所属期年度,如企业同时拥有两个高新技术企业证书,则两个证书情况均应填报。如:纳税人2015年10月取得高新技术企业证书,有效期3年,2018年再次参加认定并于2018年11月取得新高新技术企业证书,纳税人在进行2018年度企业所得税汇算清缴纳税申报时,应将两个证书的“编号”及“发证时间”分别填入“211-1”“211-2”“211-3”“211-4”项目中。纳税人符合上述填报要求的,无论是否享受企业所得税优惠政策,均应填报本项。

2.填报《A107041高新技术企业优惠情况及明细表》。

填报说明:“对企业主要产品(服务)发挥核心支持作用的技术所属范围”:填报对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的具体范围,填报至三级明细领域。

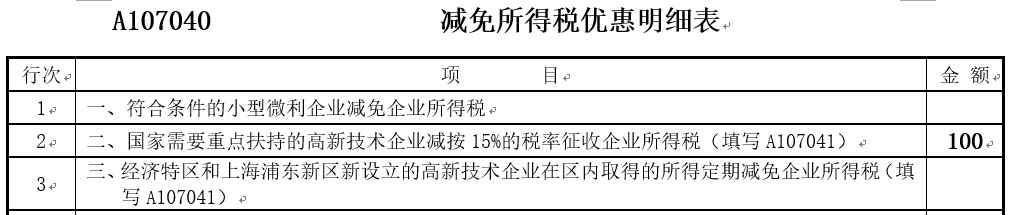

3.系统自动生成《A107040减免所得税优惠明细表》。

【案例】某高新技术企业2018年按照A100000《中华人民共和国企业所得税年度纳税申报表(A类)》主表计算的第19行“纳税调整后所得”为2000万元,其中700万元为当年专利技术转让所得(假设该项目收入为1000万元,项目成本270万元,应分摊期间费用30万元),符合税收优惠条件并已经向主管税务机关备案,适用企业所得税税率15%,假设无其他纳税调整事项。

分析:《企业所得税法实施条例》第九十条规定,《企业所得税法》第二十七条第(四)项所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。《国家税务总局关于进一步明确企业所得税过渡期优惠政策执行口径问题的通知》(国税函[2010]157号)第一条第三款规定,居民企业取得《中华人民共和国企业所得税法实施条例》第八十六条、第八十七条、第八十八条和第九十条规定可减半征收企业所得税的所得,是指居民企业应就该部分所得单独核算并依照25%的法定税率减半缴纳企业所得税。因此,技术转让所得超过500万元的部分,应按照25%的法定税率减半征收,而不是按照高新技术企业15%税率减半征收。该企业应纳所得税额=(2000-700)×15%+(700-500)×50%×25%=220(万元)。

2018年度企业所得税纳税申报表填报如下。

第一步,技术转让所得填入A107020《所得减免优惠明细表》第10行第11列600万元(500+200×50%),具体如表所示。

行次 | 减免项目 | 项目 名称 | 优惠事项名称 | 优惠 方式 | 项目 收入 | 项目 成本 | 相关 税费 | 应分摊 期间费媚 | 纳税调 整额 | 项目所得额 | 减免 所得额 | |

免税 项目 | 减半 项目 | |||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 (9+ 10 × 50%) | ||

10 | 四、符合条件的技术转让项目 | 专利技术转让 | 免税项目、减半征收 | 1000 | 270 | 30 | 500 | 200 | 600 | |||

11 | ||||||||||||

12 | 小计 | 出 | 1000 | 270 | 30 | 500 | 200 | 600 | ||||

第二步,(1300+200×50%)×10%=140(万元),填入第2行“国家需要重点扶持的高新技术企业”,(700-500)×25%×50%-(700-500)×15%×50%=10(万元),填入第28行“项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠”。具体如表所示。

行次 | 项目 | 金额 |

1 | 一、符合条件的小型微利企业减免企业所得税 | |

2 | 二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税(填写A107041) | 140 |

28 | 二十八、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠 | 10 |

32 | 合计(1+2+...+26+27-28+29+30+31) | 130 |

第三步,将相关数据按照勾稽关系过入主表,填报如表所示。

行次 | 类别 | 项目 | 金额 |

19 | 应纳税所得额计算 | ||

减:所得减免(填写A107020) | 600 | ||

21 | 减:弥补以前年度亏损(填写A106000) | ||

22 | 减:抵扣应纳税所得额(填写A107030) | ||

23 | 五、应纳税所得额(19-20-21-22) | 1400 | |

24 | 应纳税额计算 | 税率(25%) | |

25 | 六、应纳所得税额(23×24) | 350 | |

26 | 减:减免所得税额(填写A107040) | 130 | |

27 | 减:抵免所得税额(填写A107050) | ||

28 | 七、应纳税额( 25-26-27) | 220 |