研发费用中“其他相关费用”限额计算

《财政部税务总局科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)文件规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

【案例】甲企业2018年进行了两项技术研发活动,分别是刻蚀工艺研发和接口技术研发。刻蚀工艺研发项目共发生研发费用800万元,其中与研发活动直接相关的其他费用60万元。接口技术研发项目共发生研发费用400万元,其中与研发活动直接相关的其他费用50万元。

假设以上研发活动均未形成无形资产,实际发生的研发费用符合加计扣除相关规定。请问2018年企业所得税汇算清缴时,研发费用中“其他相关费用”如何计算?

政策分析:

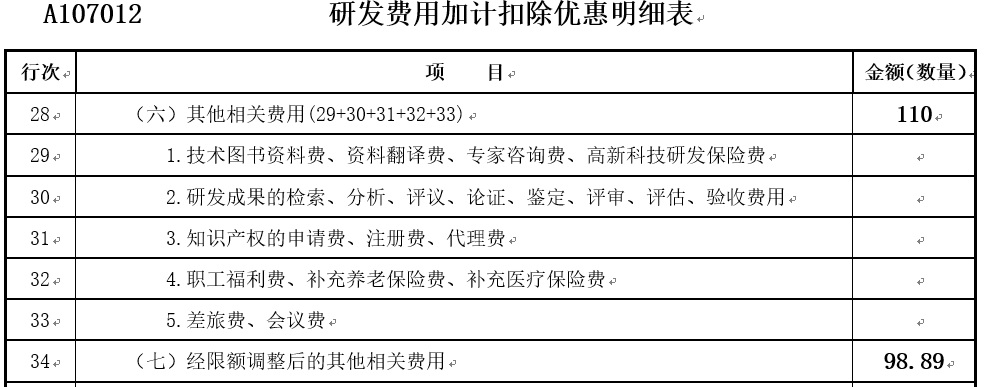

《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)文件第六条规定,其他相关费用指与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费,职工福利费、补充养老保险费、补充医疗保险费。此类费用总额不得超过可加计扣除研发费用总额的10%。

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)第二条第三款规定,其他相关费用限额=《通知》第一条第一项允许加计扣除的研发费用中的第1项至第5项的费用之和×10%/(1-10%)。当其他相关费用实际发生数小于限额时,按实际发生数计算税前加计扣除数额;当其他相关费用实际发生数大于限额时,按限额计算税前加计扣除数额。

计算结果:

刻蚀工艺研发项目其他相关费用限额=(800-60)×10%/(1-10%)=82.22万元,大于实际发生数60万元,应按实际发生数60万元计算税前加计扣除数额。刻蚀工艺研发项目允许加计扣除的研发费用应为800万元。

接口技术研发项目其他相关费用限额=(400-50)×10%/(1-10%)=38.89万元,小于实际发生数50万元,应按限额38.89万元计算税前加计扣除数额。接口技术研发项目允许加计扣除的研发费用应为388.89(400-50+38.89)万元。

因此,甲企业2018年可加计扣除的研发费用-其他相关费用为60+38.89=98.89万元;可享受的研发费用加计扣除额=(800+388.89)×75%=892.42万元。相关报表栏次填列如下:

研发费用加计扣除比例提高

依据财税[2018]99号, 企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

【案例】某企业2019年进行了2项研发活动A项目和B项目,A项目共发生研发费用100万元,其中与研发活动直接相关的其他费用12万元,B项目共发生研发费用100万元,其中与研发活动直接相关的其他费用8万元,假设研发活动均符合加计扣除相关规定。

分析:

A项目其他相关费用限额=(100-12)×10%/(1-10%) =9.78,小于实际发生数12万元,则A项目允许加计扣除的研发费用应为97.78万元(100-12+9.78)。

B项目其他相关费用限额= (100-8)×10%/(1-10%)=10.22(万元),大于实际发生数8万元,则B项目允许加计扣除的研发费用应为100万元。

该企业2019年可以享受的研发费用加计扣除额= (97.78 +100)×75%=148.335(万元)。