综合利用资源企业所得税优惠申报实务

一、政策规定

1.《中华人民共和国企业所得税法》第三十三条规定,企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,可以在计算应纳税所得额时减计收入。

2.《中华人民共和国企业所得税法实施条例》第九十九条规定,企业所得税法第三十三条所称减计收入,是指企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。前款所称原材料占生产产品材料的比例不得低于《资源综合利用企业所得税优惠目录》规定的标准。

3.《财政部 国家税务总局关于执行资源综合利用企业所得税优惠目录有关问题的通知》(财税〔2008〕47号)文件规定,企业自2008年1月1日起以《目录》中所列资源为主要原材料,生产《目录》内符合国家或行业相关标准的产品取得的收入,在计算应纳税所得额时,减按90%计入当年收入总额。企业同时从事其他项目而取得的非资源综合利用收入,应与资源综合利用收入分开核算,没有分开核算的,不得享受优惠政策。

二、案例分析

【案例】甲建材生产企业(下简称甲企业)主营业务为砖、瓦等建筑材料的生产与销售,原材料的80%来自于建筑垃圾、工业废渣。其综合利用的资源以及生产产品符合《资源综合利用企业所得税优惠目录》相关规定。

2018年甲企业生产符合规定的砖、瓦产品并取得销售收入2200万元,同时生产其他建材产品取得非资源综合利用收入100万元。甲企业对资源综合利用收入、非资源综合利用收入分开独立核算。请问:2018年企业所得税汇算清缴时,甲企业应如何进行税务处理?

案例分析:

甲企业产品原材料的80%来自于建筑垃圾、工业废渣,符合《资源综合利用企业所得税优惠目录》的规定。并且对资源综合利用收入、非资源综合利用收入分开独立核算。因此,其可享受综合利用资源企业所得税优惠政策。

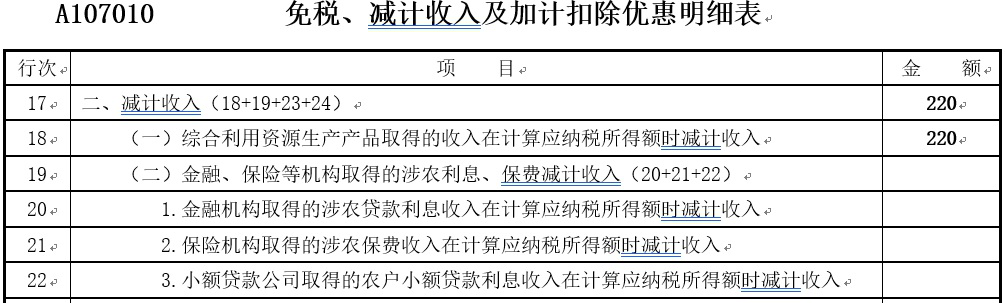

2018年度综合利用资源生产收入为2200万元,在计算应纳税所得额时减计收入=2200×10%=220万元。企业所得税年度纳税申报相关报表填报如下:

三、特别提示

企业享受综合利用资源生产产品减计收入优惠政策的,应留存以下备查资料:

1.企业实际资源综合利用情况(包括综合利用的资源、技术标准、产品名称等)的说明;

2.综合利用资源生产产品取得的收入核算情况说明。

【案例】某建筑材料生产企业2018年以《资源综合利用企业所得税优惠目录》规定的资源主要原材料,生产《目录》内符合国家或行业相关标准的A产品取得的收入1 000万元,企业同时从事其他项目而取得的非资源综合利用收入500万元,该企业资源综合利用收入可以分开核算,在计算应纳税所得额时,减按90%计入当年收入总额。企业在汇算清缴期内向主管税务机关提请备案了以下相关资料:有部门出具的资源综合利用企业(项目、产品)认定证书;有部门出具的检测报告(包括利用资源的名称、数量、占比);各项产品销售收入核算明细表;《税收优惠事项备案报告表》;税务机关要求提供的其他材料。

分析:2018年度计算的综合利用资源生产产品A取得的收入为1000万元,综合利用资源生产产品取得的收入在计算应纳税所得额时减计收入=1000×10%=100(万元)。企业所得税年度纳税申报填报实务如表所示。

行次 | 项目 | 金额 |

17 | 二、减计收入(18+19+23+24) | |

18 | (一)综合利用资源生产产品取得的收入在计算应纳税所得额时减计收入 | 100 |