高新技术企业所得税弥补亏损申报实务

根据《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税[2018]76号)和国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告(国家税务总局公告2018年第45号)文件相关规定,自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

其具备资格年度之前5个年度发生的尚未弥补完的亏损,是指当年具备资格的企业,其前5个年度无论是否具备资格,所发生的尚未弥补完的亏损。高新技术企业按照其取得的高新技术企业证书注明的有效期所属年度,确定其具备资格的年度。

【案例】B机器人有限公司(以下简称B公司)成立于2012年1月5日,主营业务为机器人系统集成与开发。2015年3月11日,B公司取得高新技术企业证书,证书上注明的高新技术企业资格有效期是2015年1月1日-2018年12月31日。该公司2012年--2028年按照税法规定计算的盈利或亏损情况如下:

请问:B公司2018年如何进行企业所得税弥补亏损?

解析:

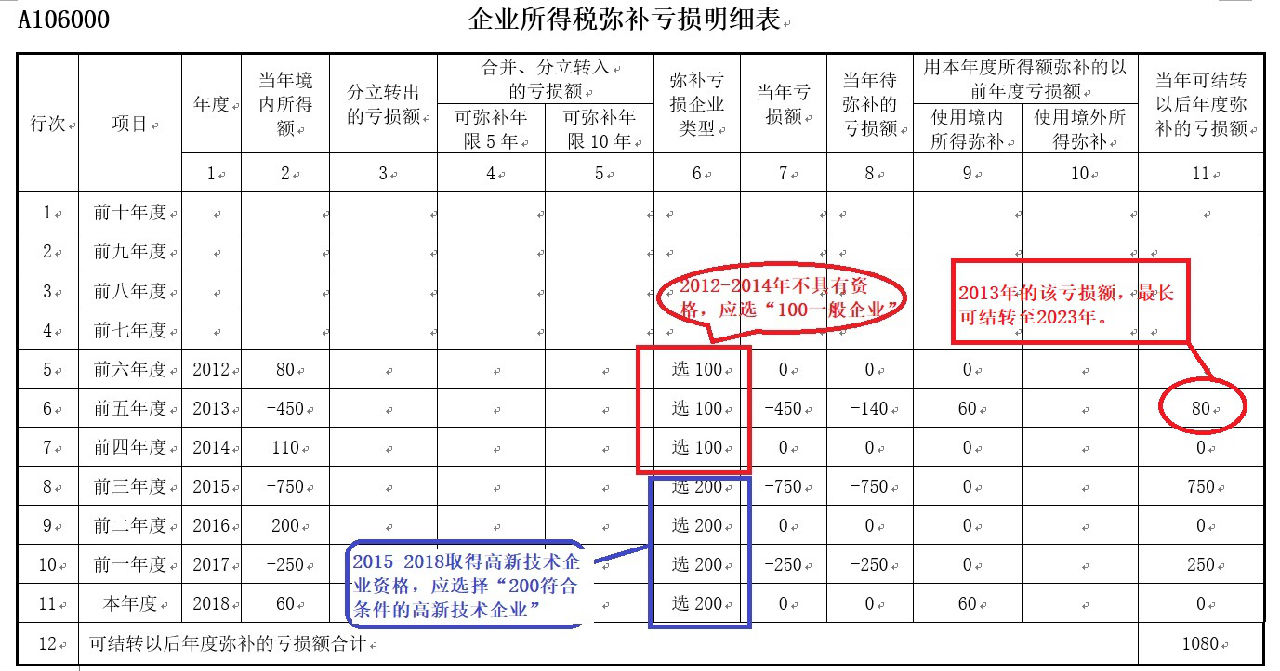

B公司2015年3月11日取得高新技术企业证书,证书有效期是2015年1月1日-2018年12月31日(备注:根据《高新技术企业认定管理办法》第十二条规定,高新技术企业资格自颁发证书之日起有效期为三年)。2018年属于证书注明的有效期所属年度,在2018年度企业所得税申报时,2018年之前的5个年度(即2013年~2017年期间)无论是否具备资格,所发生的尚未弥补完的亏损均可按照10年计算弥补亏损年限。也就是说,2018年B公司未弥补完的2013年发生的亏损额最长可结转至2023年弥补。

按照“先到期亏损先弥补”的原则,应先弥补2013年的亏损。2013年的亏损额450万元,2014年弥补110万元,2016年弥补200万元,2018年当年弥补60万元,弥补后还剩80万元。在一般情况下,亏损的弥补期限是5年,但是该新技术企业的亏损弥补期限延长至10年,所以弥补后还剩80万元仍然可以向后期结转。截止到2018年,还有2015年的亏损750万元、2017年的亏损250万元未进行弥补,累计结转下来待弥补的亏损额=750+250+80=1080万元。2018年度企业所得税年度纳税申报时,《A106000 企业所得税弥补亏损明细表》填报如下图所示:

接上例,假设2019年B公司未取得高新技术企业资格,当年按照税法规定计算的盈利(当年境内所得额)为100万元,按照“先到期亏损先弥补”的原则,应该先弥补2013年结转下来的待弥补亏损额80万元,2013年的亏损弥补完结以后,再弥补2015年结转下来的亏损额,当年可弥补20万元(100-80=20)。所以,2019年《A106000 企业所得税弥补亏损明细表》填报如下图所示:

【案例】A高新技术企业成立于2012年1月18日,2012年度至2028年度按照税法规定计算的盈利或亏损情况如下,假设A企业2015年3月10日取得高新技术企业证书,该证书上注明的资格有效期时间是2015年3月10日-2018年3月10日。

年度 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

当年盈利 或亏损额 |

100 |

-500 |

100 |

-700 |

180 |

-200 |

50 |

-600 |

30 |

100 |

-800 |

1500 |

200 |

-30 |

80 |

200 |

100 |

解析:按照财税[2018]76号和国家税务总局公告2018年第45号文件相关规定,自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。其具备资格年度之前5个年度发生的尚未弥补完的亏损,是指当年具备资格的企业,其前5个年度无论是否具备资格,所发生的尚未弥补完的亏损。高新技术企业按照其取得的高新技术企业证书注明的有效期所属年度,确定其具备资格的年度。

A企业2015年3月10日取得高新技术企业证书,2018年属于证书注明的有效期所属年度,2018年之前的5个年度(2013~2017年)无论是否具备资格,所发生的尚未弥补完的亏损均可按照10年计算弥补亏损年限。

2018年度企业所得税年度纳税申报填写实务如表所示。

企业所得税弥补亏损明细表(2018年度) A106000

行次

|

项目

| 年度

| 当年 境内 所得额

| 分立 转出的亏损额

| 合并、分立转入的亏损额 | 弥补亏损企业 类型

| 当年 亏损额

| 当年待弥补的亏损额

| 用本年度所得额弥补的以前年度亏损额 | 当年可结转以后年度弥补的 亏损额

| |||

可弥补年限5年

| 可弥补年限10年

| ||||||||||||

使用境内所得弥补 | 使用境外所得弥补 | ||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |||

1 | 前十年度 | 2008 | |||||||||||

2 | 前九年度 | 2009 | |||||||||||

3 | 前八年度 | 2010 | |||||||||||

4 | 前七年度 | 2011 | |||||||||||

5 | 前六年度 | 2012 | 100 | 100 | 0 | 0 | 0 | 0 | |||||

6 | 前五年度 | 2013 | - 500 | 100 | - 500 | - 220 | 50 | 170 | |||||

7 | 前四年度 | 2014 | 100 | 100 | 0 | 0 | 0 | 0 | |||||

8 | 前三年度 | 2015 | - 700 | 200 | - 700 | - 700 | 0 | 700 | |||||

9 | 前二年度 | 2016 | 180 | 200 | 0 | 0 | 0 | 0 | |||||

10 | 前一年度 | 2017 | - 200 | 200 | - 200 | - 200 | 0 | 200 | |||||

11 | 本年度 | 2018 | 50 | 200 | 0 | 0 | 50 | 0 | |||||

12 | 可结转以后年度弥补的亏损额合计 | 1070 | |||||||||||