《财政部税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税[2018]54号)规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税[2015]106号)等相关规定执行。

【案例】甲公司为工业企业,增值税一般纳税人,执行《企业会计准则》。企业所得税征收方式为查账征收,按季申报预缴,适用的企业所得税税率为25%。

2018年11月12日,甲公司购入一台不需要安装的生产加工设备,当日投入使用。取得增值税专用发票,金额为400万元,进项税额为64万元。企业按照年限平均法计提折旧,确定会计折旧年限为8年,预计净残值为0。2018年甲公司利润总额为400万元。

甲公司选择享受《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)文件规定的优惠政策,对该生产加工设备“一次性计入当期成本费用在计算应纳税所得额时扣除”。假设不考虑加速折旧或减值等影响会计折旧的其他因素,请问甲公司应如何进行会计和税务处理?

一、会计处理

1.2018年11月12日,设备入账并投入使用

借:固定资产400

应交税费——应交增值税(进项税额)64

贷:银行存款464

2.2018年12月,确认会计折旧额=400÷8÷12=4.17万元

借:制造费用4.17

贷:累计折旧4.17

二、税务处理

企业选择享受一次性税前扣除政策的,其资产的税务处理可与会计处理不一致。需要把握一个原则就是:税法上按照税法的规定进行处理,会计上按照会计准则的规定进行处理。该生产加工设备在会计上按照年限平均法提折旧,而税务处理中选择一次性税前扣除,存在税会差异,涉及纳税调整。

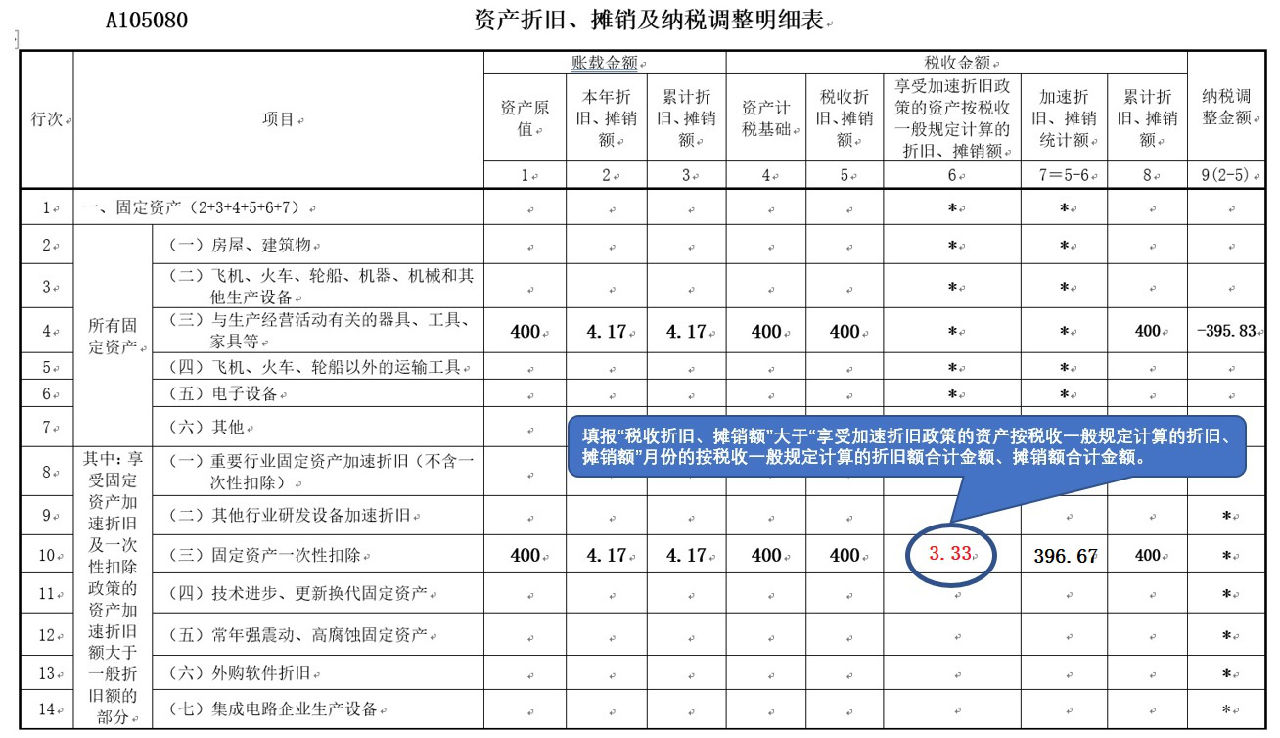

(一)2018年的税务处理

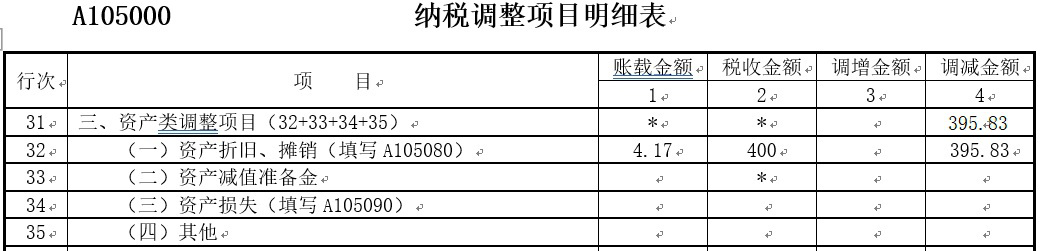

2018年会计上累计折旧额为4.17万元,选择税收优惠政策一次性税前扣除额为400万元,应做纳税调减400-4.17=395.83万元。2018年企业所得税汇算清缴相关报表应做如下填报:

假设在不享受加速折旧优惠政策情况下,机器、机械和其他生产设备按税法规定,最低折旧年限为10年,即按照税收一般规定计算的折旧额就是:400÷10÷12=3.33万元。税法上该设备是一次性税前扣除,只有首月(2018年12月)的税收折旧额400万元大于一般折旧额3.33万元。根据第10行第6列的填表说明,本列仅填报“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的按税收一般规定计算的折旧额合计金额、摊销额合计金额。因此,应填写按最低折旧年限计算的1个月的金额,即3.33万元。

(二)2019年的税务处理

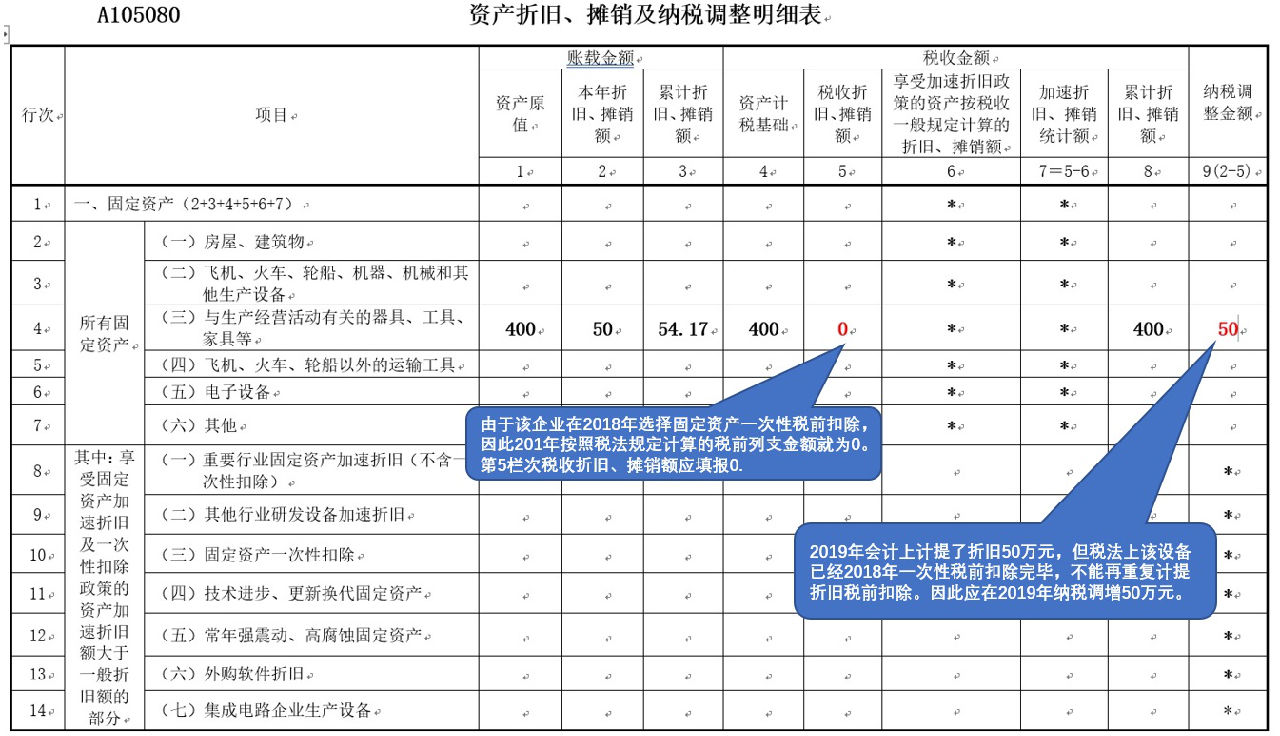

2019年,对于该设备会计上累计计提折旧额=400÷8=50万元。由于该企业在2018年选择固定资产一次性税前扣除,因此2019年按照税法规定计算的税前列支金额就为0。2019年企业所得税年度纳税申报相关报表填写如下:

【案例】甲公司为中国境内的居民企业,是增值税一般纳税人,企业所得税征收方式为查账征收,纳税期限为按月申报,执行《企业会计准则》。2018年11月1日,购入一台不需要安装的设备并投入使用,取得增值税专用发票,金额为360万元,进项税额为57.6万元。企业选择年限平均法计提折旧,确定会计折旧年限为5年,预计净残值为0。2018年12月31日,利润总额为400万元,不考虑加速折旧或减值等影响会计折旧的其他因素,也不考虑其他税会因素。该设备的企业所得税处理选择享受财税[2018]54号文规定的“一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折平均法旧”优惠政策。假设企业所得税税率为25%。会计和税务处理如下。

①2018年11月,设备入账并投入使用。

借:固定资产 3600000

应交税费——应交增值税(进项税额) 576000

贷:银行存款 4176000

②2018年12月,会计核算“计提”折旧额=3600000÷5÷12 =60000(元)

借:管理费用 60000

贷:累计折旧 60000

③2018年12月,“计算”当月应纳企业所得税和税前列支金额。根据《财政部 税务总局关于设备器具扣除有关企业所得税政策的通知》(财税[2018]54号)和《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)规定,该设备选择不再分期“计算”折旧,企业选择一次性计入当期成本费用,在当年企业所得税税前扣除。因此,2018年12月所属期,企业所得税税前一次性列支费用3600000元。企业所得税年度纳税申报填写实务如表所示。

资产折旧、摊销及纳税调整明细表(2018年) A105080

行 次

|

项目 | 账载金额 | 税收金额 |

纳税调整金额

| |||||||

资产 原值

|

本年 折旧、 摊销额 |

累计 折旧、 摊销额 |

资产 计税 基础 |

税收 折旧、 摊销额

| 享受加速折旧政策的资产按税收一般规定计算的折旧、 摊销额 |

加速 折旧、 摊销 统计额

|

累计 折旧、 摊销额

| ||||

1 | 2 | 3 | 4 | 5 | 6 | 7=5-6 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+5+6+7) | * | * | ||||||||

2 |

所有固定 资产 | (一)房屋、建筑物 | * | * | |||||||

3

| (二)飞机、火车、轮船、机器、机械和其他生产设备 |

3600000 |

60000 |

60000 |

3600000 |

3600000 |

* |

* |

3600000 |

-3540000 | |

4

| (三)与生产经营活动有关的器具、工具、家具等 |

* |

* | ||||||||

5

| (四)飞机、火车、轮船以外的运输工具 |

* |

* | ||||||||

6 | (五)电子设备 | * | * | ||||||||

7 | (六)其他 | * | * | ||||||||

其中:享受固定资产加速折旧及一次性扣除政策的资产加速折旧额大于一般折旧额的部分 |

(三)固定资产一次性扣除 |

3600000 |

60000 |

60000 |

3600000 |

3600000 |

3000 |

3570000 |

3600000 |

* | |

纳税调整项目明细表(2018年) A105000

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

31 | 三、资产类调整项目(32+33+34 +35) | * | * | ||

32 | (一)资产折旧、摊销(填写A105080) | 60000 | 3600000 | 3540000 |

④2019年,会计核算“计提”折旧额=3600000÷5=720000(元),由于该企业2018年选择固定资产一次性扣除,按照税法规定“计算”的税前列支金额为0。

企业所得税年度纳税申报填写实务如下表所示。

资产折旧、摊销及纳税调整明细表(2019年) A105080

行 次

|

项目

| 账载金额 | 税收金额 |

纳税调整金额

| |||||||

资产 原值

|

本年 折旧、 摊销额 |

累计 折旧、 摊销额 |

资产 计税 基础 |

税收 折旧、 摊销额

| 享受加速折旧政策的资产按税收一般规定计算的折旧、 摊销额 |

加速 折旧、 摊销 统计额

|

累计 折旧、 摊销额

| ||||

1 | 2 | 3 | 4 | 5 | 6 | 7=5-6 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+5+6+7) | * | * | ||||||||

2 |

所有固定 资产 | (一)房屋、建筑物 | * | * | |||||||

3

| (二)飞机、火车、轮船、机器、机械和其他生产设备 |

3600000 |

720000 |

780000 |

3600000 |

0 |

* |

* |

3600000 |

72000 | |

4

| (三)与生产经营活动有关的器具、工具、家具等 |

* |

* | ||||||||

5

| (四)飞机、火车、轮船以外的运输工具 |

* |

* | ||||||||

6 | (五)电子设备 | * | * | ||||||||

7 | (六)其他 | * | * | ||||||||

其中:享受固定资产加速折旧及一次性扣除政策的资产加速折旧额大于一般折旧额的部分 |

(三)固定资产一次性扣除 |

* | |||||||||

纳税调整项目明细表(2019年) A105000

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

31 | 三、资产类调整项目(32+33+34 +35) | * | * | ||

32 | (一)资产折旧、摊销(填写A105080) | 720000 | 0 | 720000 |

风险提示:如果企业今后将该选择一次性扣除的固定资产处置,除上述会计核算折旧和税前扣除折旧存在差异外,按照会计核算的资产处置损益与按照税法规定计算的资产处置所得或损失一定存在相应的税会差异,应当在处置资产当期企业所得税汇算清缴时,进行纳税调整。