【案例】甲公司主营业务为防爆产品制造销售以及安全生产技术服务,增值税一般纳税人。2018年1月20日,其以银行存款向省民政厅进行公益性捐赠100万元,并取得《非税收入通用电子票据》。2018年4月1日,在“世界安全生产与健康日”以公益为目的,向当地社会公众提供安全生产与健康咨询服务,发生相关费用15万元,以银行存款支付,咨询服务的公允价值为18万元。2018年度会计利润总额为2500万元。2017年结转的可扣除的捐赠额位60万元。请问该如何进行会计和税务处理?

一、会计处理

1. 2018年1月20日,向省民政厅进行公益性捐赠。

借:营业外支出—限额扣除公益性捐赠(省民政厅) 100

贷:银行存款 100

2. 2018年4月1日,向当地社会公众提供安全生产与健康咨询服务。

按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)第十四条的规定,单位或者个体工商户向其他单位或者个人提供无偿的、用于公益事业或者以社会公众为对象的服务,不视同销售。因此,该服务不确认增值税。

借:营业外支出—非公益性捐赠(咨询服务) 15

贷:银行存款 15

二、税务处理

(一)政策依据

1.《中华人民共和国企业所得税法》第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

2.《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税[2018]15号)第一条规定,自2017年1月1日起,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

(二)税务分析

甲公司2018年度公益性捐赠企业所得税税前扣除限额=2500×12%=300万元。应先扣除2017年结转的可扣除的捐赠额50万元。当年向省民政厅进行公益性捐赠100万元在税收扣除限额内,可以按照税收政策规定全额扣除。

直接支付的非公益性捐赠(咨询服务)15万元不符合《中华人民共和国企业所得税法》及其实施条例、《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税[2018]15号)等文件规定的公益性捐赠条件,不得税前扣除,应做纳税调增处理。

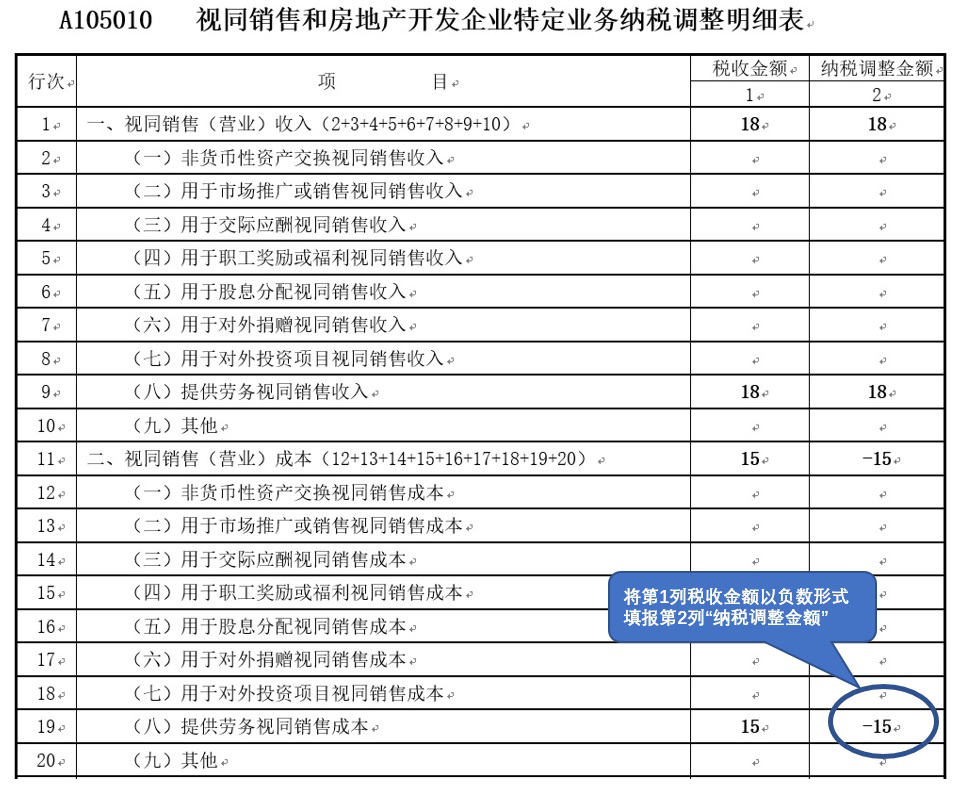

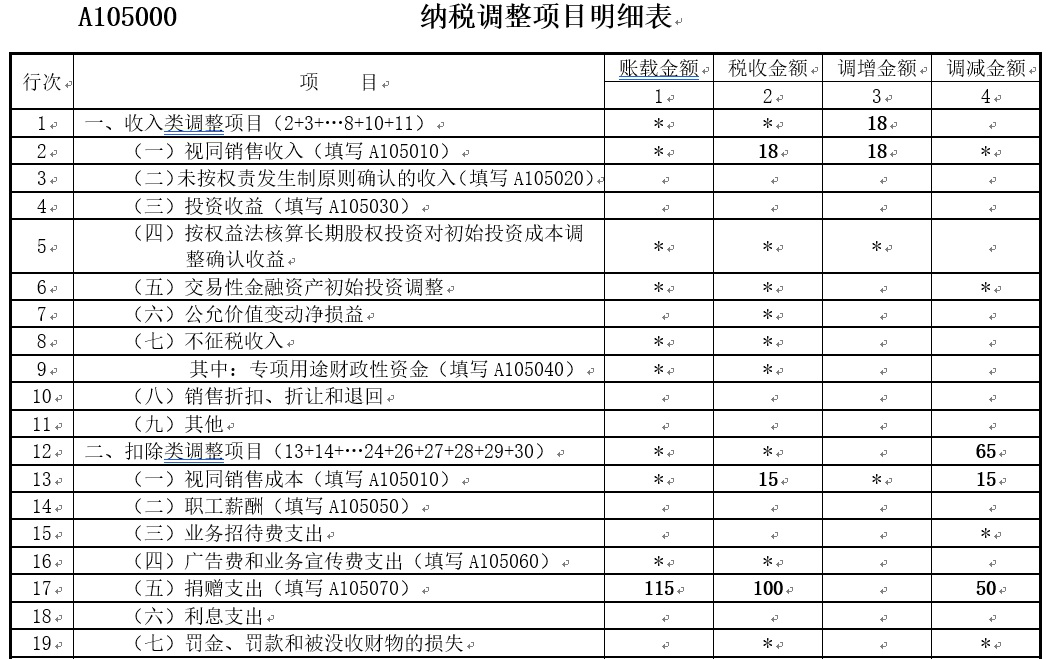

同时还需要注意,根据《中华人民共和国企业所得税法实施条例》第二十五条,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。因此,甲公司非公益性捐赠(咨询服务)15万元虽然在增值税上不确认收入,但是在企业所得税上应视同销售。2018年年度企业所得税申报时,应确认视同销售劳务收入18万元,视同销售劳务成本15万元。

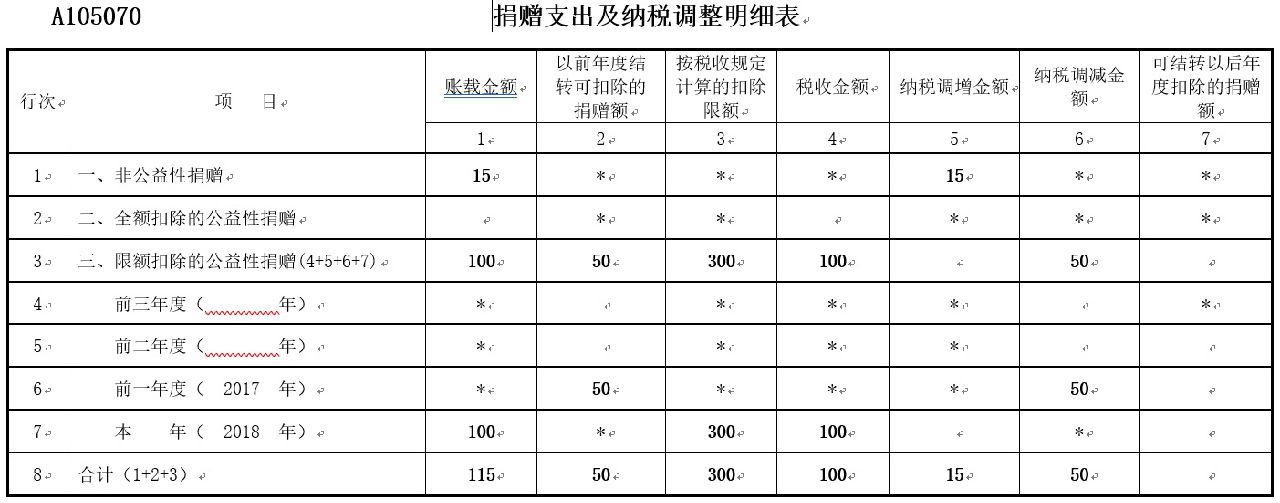

2018年,企业所得税年度纳税申报相关报表填报如下:

特别提示:企业发生各项捐赠支出时,要根据捐赠性质、捐赠方式和捐赠对象等准确区分属于哪一类捐赠,分别按照增值税、企业所得税和企业会计准则的相关规定进行处理,全面考虑税会差异及纳税调整,并准确地反映在相关年度纳税申报表中。

【案例】2020年1月,以银行存款向省民政厅进行公益性捐赠190万元,并取得《非税收入通用电子票据》。2020年4月,在“世界安全生产与健康日”做公益事业、以当地社会公众为对象提供安全健康咨询服务,以银行支付相关费用5万元,咨询服务的公允价值为8万元。2020年度会计利润总额为1500万元。2019年结转的可扣除的捐赠额50万元。会计和税务处理如下(单位:万元)。

①2020年1月,向省民政厅进行公益性捐赠190万元,以银行存款支付,2020年4月,在“世界安全生产与健康日”做公益事业、以当地社会公众为对象提供安全健康咨询服务,以银行支付相关成本费用5万元,咨询业务的公允价值为8万元。

借:营业外支出——限额扣除的公益性捐赠(省民政厅) 190

——非公益性捐赠(咨询服务) 5

贷:银行存款195

按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件1《营业税改征增值税试点实施办法》第十四条的规定,服务用于公益事业或者以社会公众为对象的增值税不视同销售。

②计算2020年度企业所得税税前扣除限额和税收金额。A企业2020年度会计利润总额为1500万元,公益性捐赠税前扣除限额=1500×12%=180(万元),先扣除2019年结转的可扣除的捐赠额50万元,当年向省民政厅进行公益性捐赠190万元减去当年剩余税收限额部分130万元的差额60万元,可以按照税收政策规定结转以后年度扣除。直接支付的非公益性捐赠(咨询服务)5万元不得税前扣除。按照《企业所得税法实施条例》第二十五条规定,视同销售劳务所得=8-5 =3(万元)。弥补2019年度亏损额-950万元以后,2020年应纳税所得额=1500+5+60-50+3-950 =568(万元),应纳税额=568×25% =142(万元)。

借:所得税费用——当期所得税 142

贷:应交税费——应交所得税 142

③2020年度捐赠支出及纳税调整明细表(2017年版)填报如表所示。

捐赠支出及纳税调整明细表(2020年)A105070

行次 |

项目 | 账载 金额 | 以前年度结转可扣除的捐赠额 | 按税收规定计算的扣除限额 | 税收 金额 | 纳税调增金额 | 纳税调减金额 | 可结转以后年度扣除的捐赠额 |

1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

1 | 一、非公益性捐赠 | 5 | * | * | * | 5 | * | * |

2

| 二、全额扣除的公益性捐赠 | * | * | * | * | * | ||

3

| 三、限额扣除的公益性捐赠(4+5+6 +7) |

190 |

50 |

180 |

180 |

60 |

50 |

60 |

4 | 前三年度(2017年) | * | 0 | * | * | * | 0 | * |

5 | 前二年度(2018年) | * | 0 | * | * | * | 0 | 0 |

6 | 前一年度(2019年) | * | 50 | * | * | * | 50 | 0 |

7 | 本年(2020年) | 190 | * | 180 | 180 | 60 | * | 60 |

8 | 合计(1+2+3) | 195 | 50 | 180 | 180 | 65 | 50 | 60 |

视同销售和房地产开发企业特定业务纳税调整明细表(2020年) A105010

行次

| 项目

| 税收 金额 | 纳税调整 金额 |

1 | 2 | ||

1 | 一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10) | 8 | 8 |

9 | (八)提供劳务视同销售收入 | 8 | 8 |

11 | 二、视同销售(营业)成本(12+13+14+15+16+17+18 +19+20) | 5 | -5 |

19 | (八)提供劳务视同销售成本 | 5 | -5 |

纳税调整项目明细表(2020年)A105000

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+…+8+10+11) | * | * | 8 | |

2 | (一)视同销售收入(填写A105010) | * | 8 | 8 | * |

12

| 二、扣除类调整项目(13+14+…+24+26+27+28 +29+30) | * | * | 65

| 55

|

13 | (一)视同销售成本(填写A105010) | * | 5 | * | 5 |

17 | (五)捐赠支出(填写A105070) | 195 | 180 | 65 | 50 |

45 | 合计 (1+12+31+36+43+44) | * | * | 73 | 55 |

风险提示:企业发生各项捐赠支出时,要区分不同捐赠性质、捐赠方式和捐赠对象,分别按照现行增值税、企业所得税和企业会计准则的相关规定进行处理,及时将税会差异和纳税调整情况备查登记,并准确地反映在相关年度纳税申报表中。