特殊性捐赠支出操作实务

《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税[2017]60号)对企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。

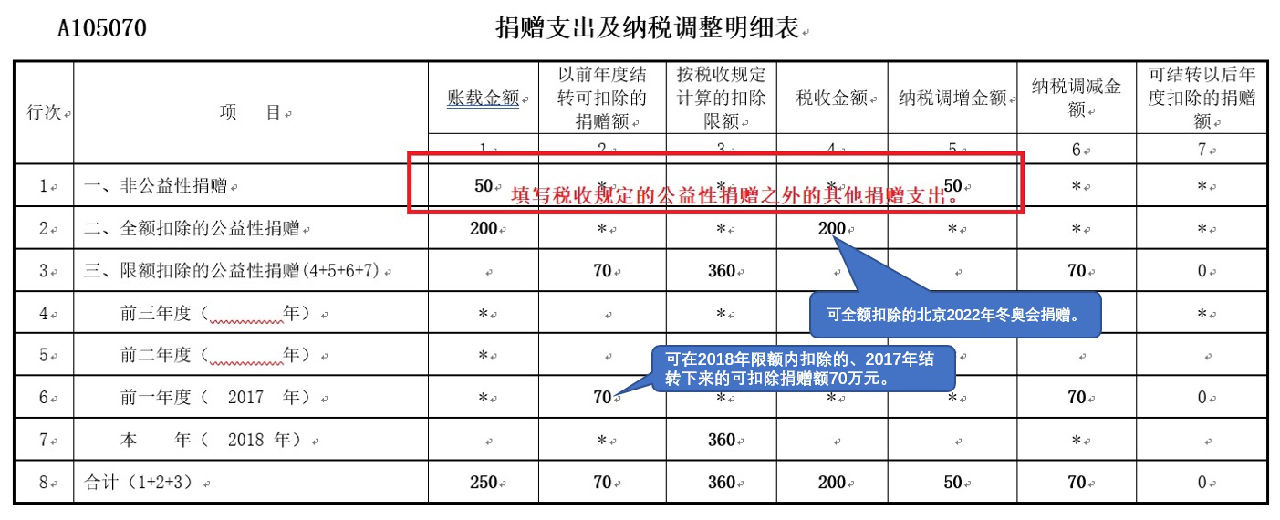

【案例】甲体育公司主营业务为运动服装、体育用具的制造与销售。执行《企业会计准则》。2018年3月8日,甲体育公司通过北京2022年冬奥会和冬残奥会组织委员会向北京2022年冬奥会捐赠200万元。2018年10月16日,向预备参加2022冬奥会的运动员张某直接赞助现金50万元。2017年结转的可扣除捐赠额70万元。2018年度甲体育公司利润总额为3000万元。

假设甲体育公司除上述捐赠业务外,无其他纳税调整事项,企业所得税税率为25%。请问:应如何进行会计和税务处理?

一、会计处理:

1.2018年3月8日,向北京2022年冬奥会捐赠200万元。

借:营业外支出—全额扣除公益性捐赠(北京2022年冬奥会)200

贷:银行存款200

2.2018年10月16日,向运动员张某直接赞助现金50万元。

借:营业外支出—非公益性捐赠(运动员张某)50

贷:银行存款50

3.确认所得税费用(具体计算过程见以下税务处理)。

借:所得税费用—当期所得税745

贷:应交税费—应交所得税745

4.按照《企业会计准则第18号—所得税》规定,准予在以后3年内结转扣除的70万元捐赠支出形成的可抵扣暂时性差异,已经抵减应纳税所得额,应转回已确认递延所得税资产=70×25%=17.5万元。

借:所得税费用17.5

贷:递延所得税资产17.5

二、税务处理:

根据《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税[2017]60号)规定,甲体育公司向北京2022年冬奥会捐赠200万元在计算企业应纳税所得额时可以全额扣除。

甲体育公司向运动员张某直接赞助的现金50万元,不符合企业所得税相关公益性捐赠税前扣除的规定,不得税前扣除,应纳税调增50万元。

企业2018年度公益性捐赠税前扣除限额=3000×12%=360万元;捐赠北京2022年冬奥会的200万元可以全额扣除且不考虑税收限额;2017年结转的可扣除捐赠额70万元小于扣除限额,可全额扣除。

2018年应纳税所得额=3000+50-70=2980万元;应纳税额=2980×25%=745万元。

2018年度,甲体育公司企业所得税年度纳税申报时,报表填报如下:

【案例】2018年3月,A企业赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的货币资金180万元。2018年10月,向境外某高校基金会(未依法取得公益性捐赠税前扣除资格),直接捐赠20万元现金。2017年结转的可扣除的捐赠额47万元扣除。2018年度利润总额为2500万元。会计和税务处理如下(单位:万元)。

①2018年3月,A企业捐赠北京2022年冬奥会、冬残奥会、测试赛的货币资金180万元。2018年10月,向境外某高校基金会,捐赠现金20万元。

借:营业外支出——全额扣除的公益性捐赠(北京冬奥会) 180

——非公益性捐赠(境外某高校基金会) 20

贷:银行存款等200

《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税[2017]60号)第三条第一款规定,对企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。本例中,180万元捐赠支出可以全额扣除,向境外某高校基金会直接捐赠,未依法取得公益性捐赠税前扣除资格,不得税前扣除。

②计算2018年度企业所得税税前扣除限额和税收金额。A企业2018年度公益性捐赠税前扣除限额=2500×12%=300(万元);赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的货币资金180万元可以全额扣除且不考虑税收限额。300万元税收限额内先发生的2017年结转的可扣除的捐赠额47万元扣除,尚未使用完的税收扣除限额不得结转以后年度使用。2017年应纳税所得额=2500+20-47=2473(万元),应纳税额= 2473×25%=618.25(万元)。

借:所得税费用——当期所得税618.25

贷:应交税费——应交所得税 618.25

按照《企业会计准则第18号——所得税》的规定,准予向以后连续三个年度结转扣除47万元捐赠支出形成可抵扣暂时性差异,已经抵减应纳税所得额,应转回已确认递延所得税资产= 47×25% =11.75(万元)。

借:所得税费用——递延所得税 11.75

贷:递延所得税资产 11.75

③2018年度企业所得税纳税申报表(2017年版)填报如表所示。

捐赠支出及纳税调整明细表(2018年) A105070

行次 |

项目 | 账载 金额 | 以前年度结转可扣除的捐赠额 | 按税收规定计算的扣除限额 | 税收 金额 | 纳税调增金额 | 纳税调减金额 | 可结转以后年度扣除的捐赠额 |

1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

1 | 一、非公益性捐赠 | 20 | * | * | * | 20 | * | * |

2

| 二、全额扣除的公益性捐赠 | 180

| * | * | 180 | * | * | * |

3 | 三、限额扣除的公益性捐赠(4+5+6 +7) |

47

|

300

|

227

|

0

|

47

|

0

| |

4 | 前三年度( 年) | * | * | * | * | * | ||

5 | 前二年度(2016年) | * | 0 | * | * | * | 0 | 0 |

6 | 前一年度(2017年) | * | 47 | * | * | * | 47 | 0 |

7 | 本 年(2018年) | 0 | * | 300 | 227 | 0 | * | 0 |

8 | 合计(1+2+3) | 200 | 47 | 300 | 407 | 20 | 47 | 0 |

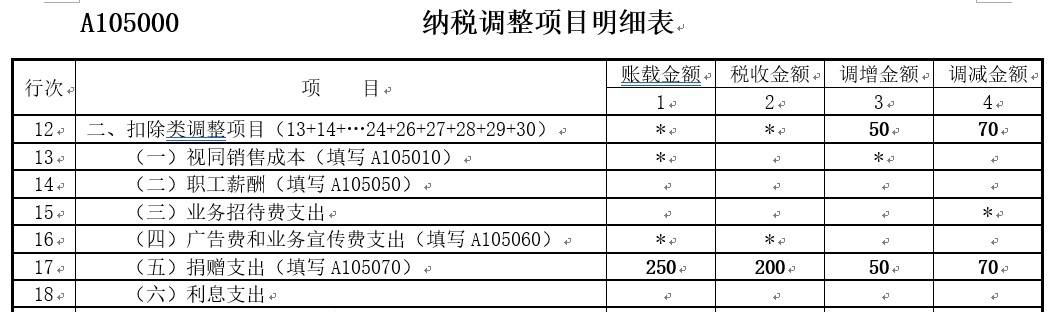

纳税调整项目明细表(2018年) A105000

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

12

| 二、扣除类调整项目(13+14+…+24+26+27 +28+29+30) | *

| * | 20

| 47

|

17 | (五)捐赠支出(填写A105070) | 200 | 407 | 20 | 47 |

45 | 合计(1+12+31+36+43+44) | * | * | 20 | 47 |