外购商品用于职工福利填报要点和操作实务

根据《企业会计准则》及其应用指南的规定,企业以外购商品作为非货币性福利提供给职工的,在会计上不确认收入。而根据《中华人民共和国企业所得税法实施条例》及《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)等文件的规定,企业将资产移送他人用于职工奖励或福利,应当视同销售并按规定确定收入。

对于外购商品作为非货币性福利提供给职工这一行为,在实务中存在税会差异。以下我们通过案例来了解该业务的会计和税务处理。

【案例】甲公司主营业务为电子产品的经销,增值税一般纳税人。2018年12月购进笔记本电脑100台,不含税单价5200元/台,计划作为员工年会福利发放。12月29日甲公司召开公司年会,按照每人1台的标准,将100台外购笔记本电脑作为员工新年福利进行了发放。该公司管理人员20人,销售人员80人。目前市场上同型号笔记本电脑零售价格为6960元/台。相关会计与税务处理如下:

一、会计处理

1.决定发放非货币性福利时

借:管理费用120640

销售费用482560

贷:应付职工薪酬—非货币性福利(5200×100)×(1+16%)=603200

2.购进笔记本电脑时

借:库存商品520000

应交税费——应交增值税(进项税额)83200

贷:银行存款603200

3.发放给职工作为福利时

借:应付职工薪酬—非货币性福利603200

贷:库存商品520000

应交税费——应交增值税(进项税额转出)83200

二、税务处理

根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

《A105010<视同销售和房地产开发企业特定业务纳税调整明细表>填报说明》也明确:第5行“(四)用于职工奖励或福利视同销售收入”,填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,而税收规定确认为应税收入的金额。企业外购资产或服务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,以公允价值确定视同销售收入。

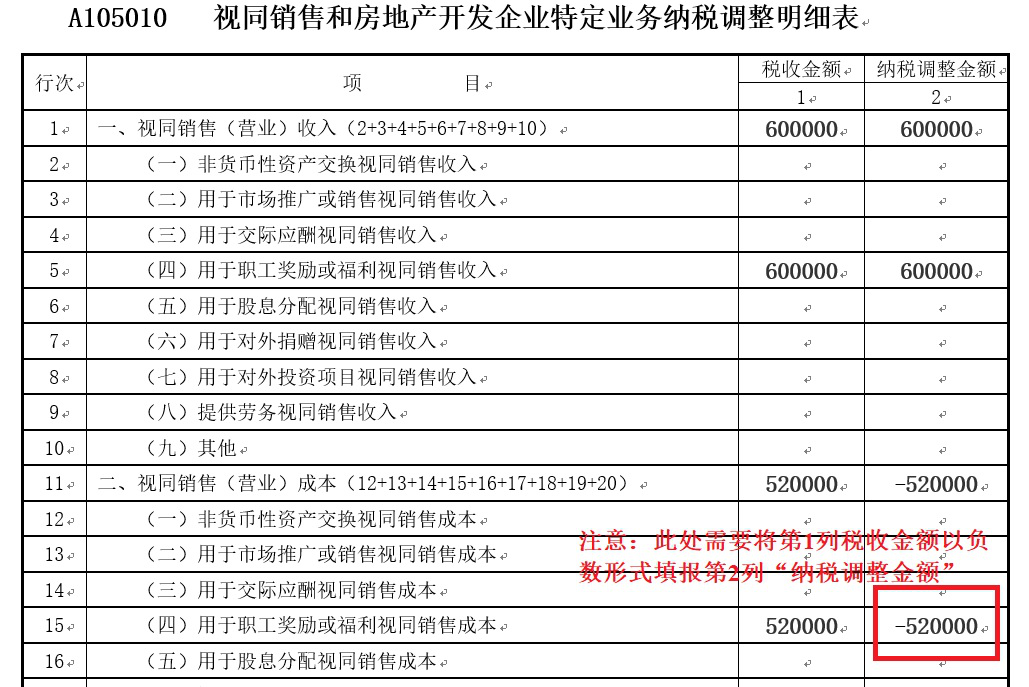

目前市场上同型号笔记本电脑零售价格为6960元/台(换算成不含税价格为6960÷1.16=6000元),可以作为企业所得税上的视同销售的公允价值,并以此为依据来确定视同销售收入。在2018年企业所得税年度汇算清缴时,应确认视同销售收入6960÷1.16×100=600000元。同时应确认视同销售成本520000元。2018年企业所得税年度纳税申报填报如下:

用于职工奖励或福利视同销售项目填报要点和操作实务

申报表填报要点:发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,而税法规定确认为应税收入的金额。企业外购资产或服务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,以公允价值确定视同销售收入。

【案例】甲电脑商贸公司,2018年12月外购手提电脑1000台,单价(不含税)5000元/台,用于销售900台,一般销售价6000元/台。当月发放员工新年福利每人一台,共计100台。

分析:本例中当月发放员工中秋福利每人一台,共计100台,按照《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)和《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)等相关规定,按照公允价值价格确定销售收入,购入时的价格确定销售成本。会计和税务处理如下:

借:库存商品(1000×5000)5000000

应交税费——应交增值税(进项税额) 850000

贷:银行存款5850000

借:银行存款6318000

贷:主营业务收入(900×6000)5400000

应交税费——应交增值税(销项税额) 9180000

借:主营业务成本(900×5000)4500000

贷:库存商品4500000

借:管理费用——非货币福利585000

贷:应付职工薪酬(100×5000)500000

应交税费——应交增值税(进项税额转出) 85000

借:应付职工薪酬(100×5000)500000

贷:库存商品500000

企业所得税年度纳税申报填报实务如下表所示。

视同销售和房地产开发企业特定业务纳税调整明细表A105010

行次

|

项目

| 税收 金额 | 纳税调整 金额 |

1 | 2 | ||

1 | 一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10) | 600000 | 600000 |

5 | (四)用于职工奖励或福利视同销售收入 | 600000 | 600000 |

11 | 二、视同销售(营业)成本(12+13+14+15+16+17+18+19+20) | 500000 | -500000 |

15 | (四)用于职工奖励或福利视同销售成本 | 500000 | -500000 |

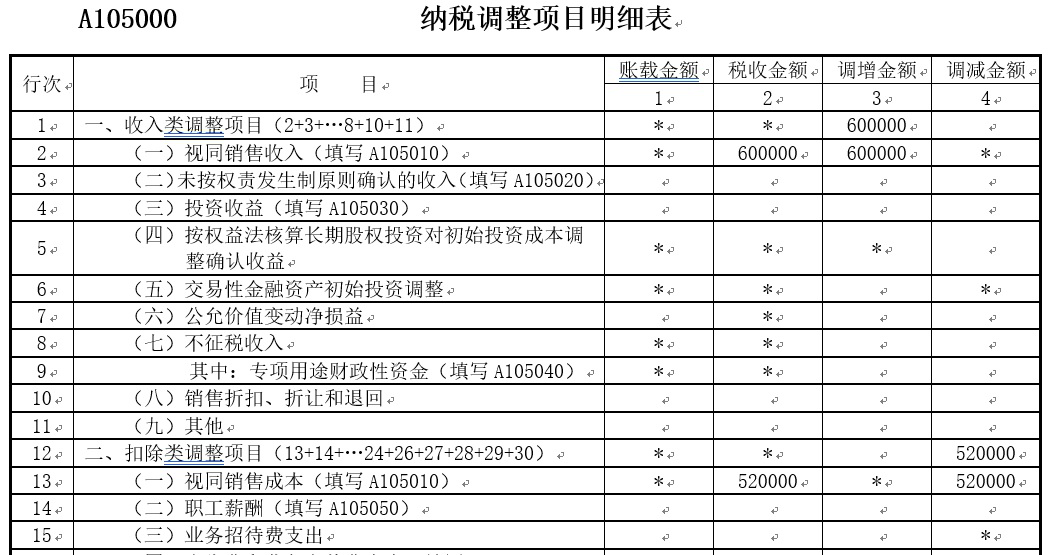

纳税调整项目明细表A105000

行次

| 项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10+11) | * | * | 600000 | |

2 | (一)视同销售收入(填写A105010) | * | 600000 | 600000 | * |

12

| 二、扣除类调整项目(13+14+15+16+17+18 +19+20+21+22+23+24+26+27+28+29) | * | * | 500000

| |

13 | (一)视同销售成本(填写A105010) | * | 500000 | * | 500000 |