用于市场推广或销售视同销售项目填报要点和操作实务

【案例】甲企业主营业务为茶叶的加工销售,为增值税一般纳税人。2018年12月该企业将一批自产茶叶用于市场推广及业务宣传,该批产品账面成本为72万元,市场销售价格为110万元。假设2018年该企业的广告费和业务宣传费已经超过当年税收扣除限额。则相关会计处理和税务处理如下:

一、会计处理

借:销售费用—市场推广宣传费896000

贷:库存商品720000

应交税费——应交增值税(销项税额)176000

二、税务处理

(一)政策依据

1.《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

2.《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)第二条规定,企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;……

3.《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

(二)案例分析

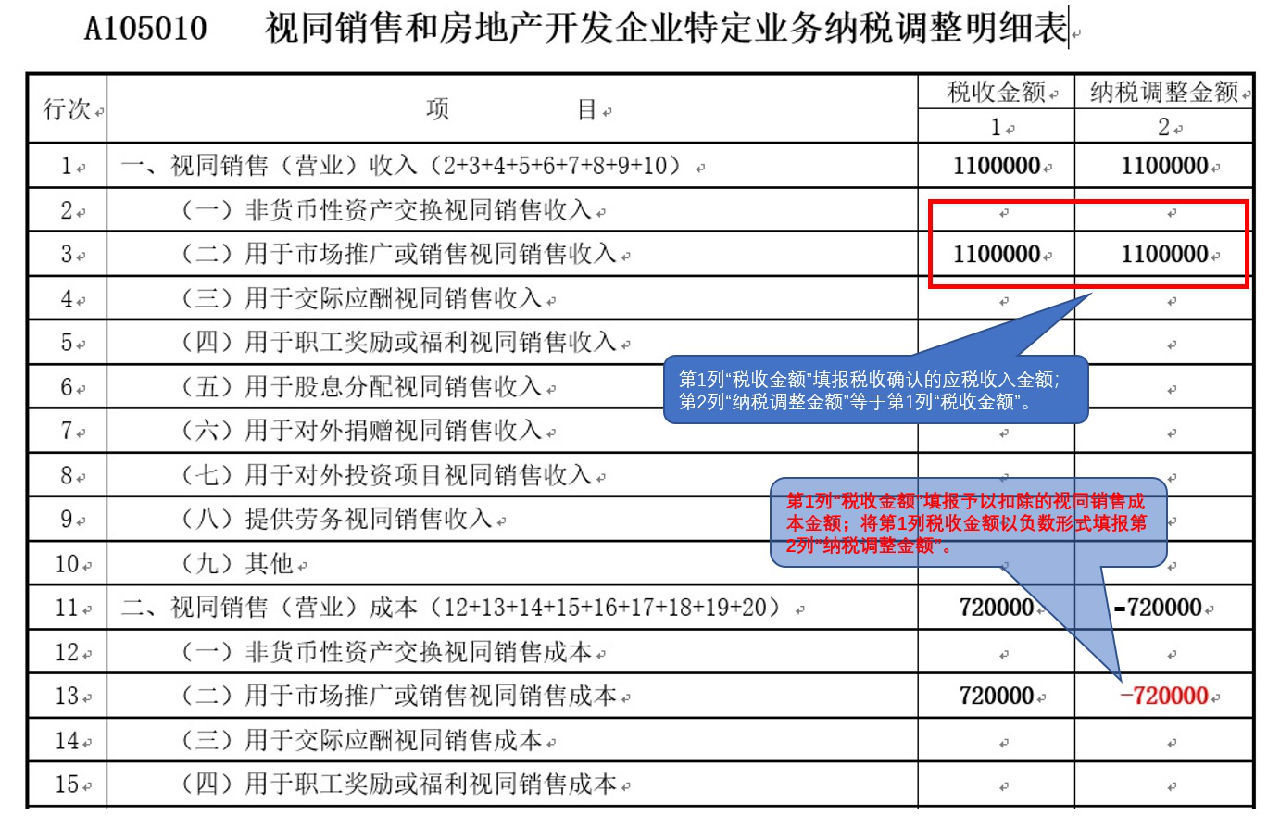

甲企业将自产茶叶用于市场推广及业务宣传,属于《中华人民共和国企业所得税法实施条例》规定的视同销售货物行为,应按照市场公允价值确认视同销售收入110万元,确认视同销售成本72万元。

(三)报表填报

2018年企业所得税年度纳税申报,相关报表填报如下:

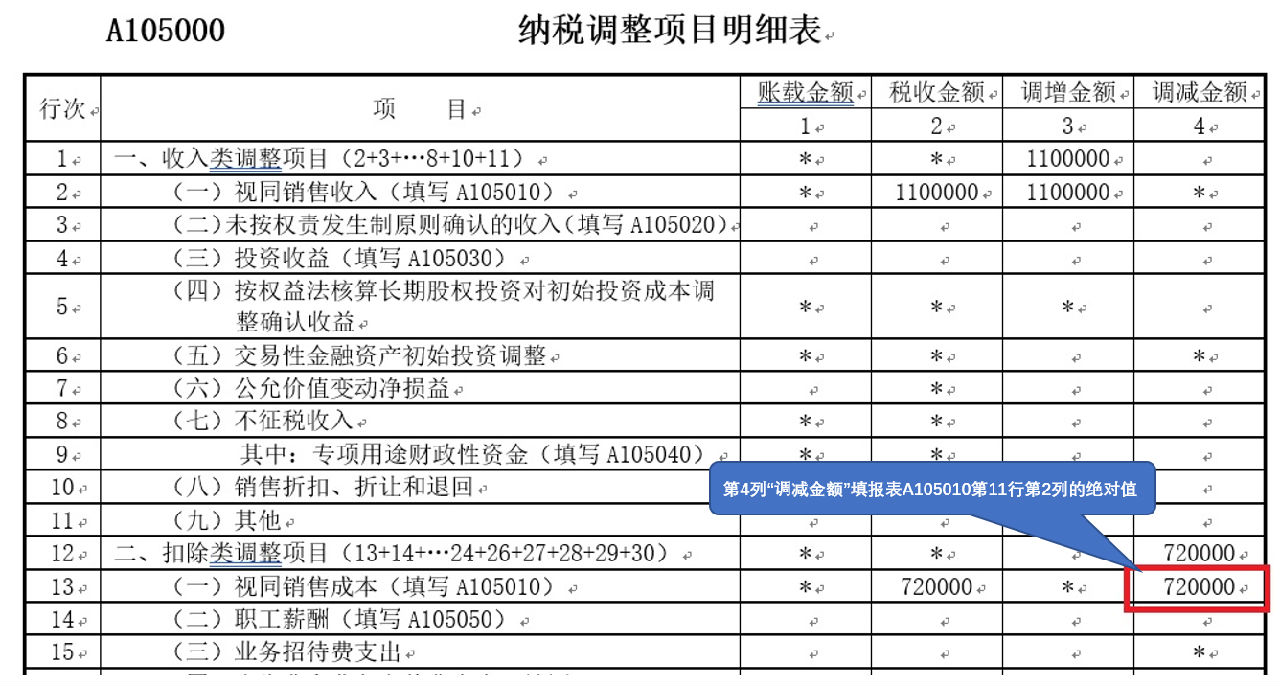

需要注意的是:根据填表说明,该表第12-20行的各项目销售成本,填报会计处理不确认销售收入,税收规定确认为应税收入对应的视同销售成本金额。对应的第1列“税收金额”填报予以税前扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

用于市场推广或销售视同销售项目填报要点和操作实务

【案例】某企业将自产产品用于市场推广及业务宣传。产品成本80万元,公允价值100万元。该企业执行《企业会计准则》,广告费和业务宣传费已经超过当年税收扣除限额,会计处理和税务处理如下(单位:万元)。

①会计处理。

借:销售费用——业务宣传费 97

贷:库存商品80

应交税费——应交增值税(销项税额) 17

②税务处理。确认视同销售收入100万元,视同销售成本80万元。如果纳税人执行《小企业会计准则》直接用于销售会计确认收入和结转销售成本,则不在此处进行纳税调整。

③2018年企业所得税年度纳税申报填报实务如下表所示。

视同销售和房地产开发企业特定业务纳税调整明细表A105010

行次

| 项目

| 税收 金额 | 纳税调整 金额 |

1 | 2 | ||

1 | 一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10) | ||

3 | (一)用于市场推广或销售视同销售收入 | 100 | 100 |

11 | 二、视同销售(营业)成本(12+13+14+15+16+17+18+19+20) | ||

13 | (二)用于市场推广或销售视同销售成本 | 80 | -80 |

纳税调整项目明细表A105000

行次

| 项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10+11) | * | * | 100 | |

2 | (一)视同销售收入(填写A105010) | * | 100 | 100 | * |

12

| 二、扣除类调整项目(13+14+15+16+17+18 +19+20+21+22+23+24+26+27+28+29) | * | * | 80

| |

13 | (一)视同销售成本(填写A105010) | * | 80 | * | 80 |