境外所得税收抵免操作实务

一、政策依据

《关于完善企业境外所得税收抵免政策问题的通知》(财税〔2017〕84号)规定,企业可以选择按国(地区)别分别计算(即“分国(地区)不分项”),或者不按国(地区)别汇总计算(即“不分国(地区)不分项”)其来源于境外的应纳税所得额,并按照财税〔2009〕125号文件第八条规定的税率,分别计算其可抵免境外所得税税额和抵免限额。上述方式一经选择,5年内不得改变。

二、案例

A公司为境内居民企业。分别在甲、乙两国设立了A(甲国)发展有限公司、A(乙国)开发有限公司两家全资子公司。2018年度A(甲国)发展有限公司实现营业利润为500万元(甲国企业所得税税率为30%);A(乙国)开发有限公司实现营业利润为1000万元(乙国企业所得税税率15%),当年A公司境内利润10000万元。

在不考虑纳税调整、所得减免等各项因素的情况下,请问:

1.A公司采用哪种抵免方式更划算(本国税率为25%)?

2.如何填报申报表?

案例解析:

1、假设采用“不分国不分项”的综合抵免方式

境外所得可抵免税额=500×30%+1000×15%=300万元;

境外所得应纳税额=(1000+500)×25%=375万元;

境外所得抵免限额=(10000+1000+500)×25%×【(500+1000)÷(10000+1000+500)】=375万元;

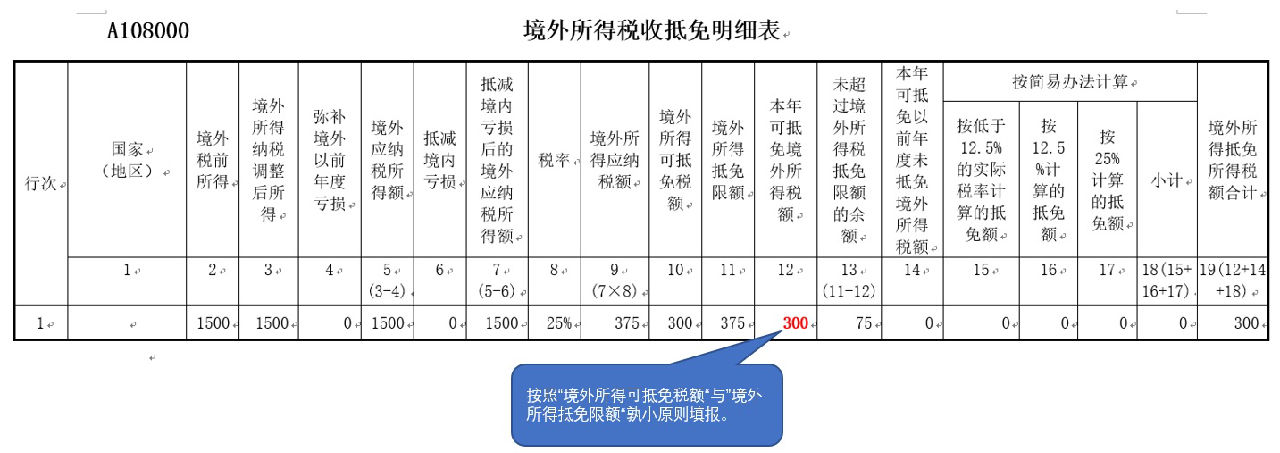

境外所得可抵免税额300万元<境外所得抵免限额375万元,根据孰小原则,2018年可抵免境外所得税额为300万元。A公司2018年应纳税额=10000×25%+375-300=2575万元。

2、假设采用“分国不分项”的抵免方式

A公司在甲国的境外所得可抵免税额=500×30%=150万元;

A公司在甲国的境外所得抵免限额=(10000+1000+500)×25%×【500÷(10000+1000+500)】=125万元;

根据孰小原则,2018年可抵免境外所得税额为125万元。

A公司在乙国的境外所得可抵免税额=1000×15%=150万元;

A公司在乙国的境外所得抵免限额=(10000+1000+500)×25%×【1000÷(10000+1000+500)】=250万元;

根据孰小原则,2018年可抵免境外所得税额为150万元。

A公司2018年应纳税额=(10000+1000+500)×25%-125-150=2600万元。

因此,A公司采用“不分国不分项”的抵免方式更为有利。

经过上述分析,A公司采用“不分国不分项”的抵免方式,则《A108000境外所得税收抵免明细表》填报如下图所示:

【案例】境内居民企业X分别在A、B两国设立了分支机构X1、X2,2018年度X1分支机构营业利润为250万元(A国企业所得税税率为30%),X2分支机构营业利润为200万元(B国企业所得税税率15%),当年X企业境内利润650万元,问X企业采用哪种免抵方式更划算?(本国税率为25%)

①采用不分国不分项的综合抵免方式:

不考虑纳税调整、所得减免等各项因素,计算过程如下:

X企业境外所得境外应纳税额(即可抵免税额)=250×30%+200×15%=105万元;

境外所得境内应纳税额=(250+200)×25%=112.5万元;

境外所得境内抵免限额=(250+200)×25%=112.5万元;与境外所得可抵免税额相比,根据孰小原则,实际抵免的境外税额为105万元。

X企业2018年应纳税额=境内所得应纳税额+境外所得境内应纳税额-境外所得实际抵免税额=650×25%+112.5-105=170万元。

②采用分国不分项的抵免方式:

不考虑纳税调整、所得减免等各项因素,计算过程如下:

X企业在A国所得境外应纳税额(即可抵免税额)=250×30%=75万元

X企业在A国所得境内应纳税额=250×25%=62.5万元

根据孰小原则,本年仅能抵免62.5万元

X企业在B国所得境外应纳税额(即可抵免税额)=200×15%=30万元

X企业在B国所得境外应纳税额=200×25%=50万元

根据孰小原则,本年仅能抵免30万元。

X企业2018年应纳税额=境内所得应纳税额+境外所得境内应纳税额-境外所得实际抵免税额=650×25%+112.5-62.5-30=182.5万元

因此,X企业采用不分国不分项的抵免方式更为有利。

风险提示:

转让境外被投资企业股权无须以“合同或协议生效且完成股权变更手续”为收入确认条件,依据财税[2009]125号文件规定,应按有关合同约定应付交易对价款的日期确认收入实现。