《中华人民共和国企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。通俗的说,就是业务招待费实行限额扣除,按照“实际发生额×60%”与“当年销售(营业收入)×5‰”的孰小值税前扣除,超过限额部分不得扣除。

【案例】:甲公司主营业务为变压器及零部件的制造。2018年相关业务如下:

2018年实现销售商品收入4000万元,提供零件加工劳务收入300万元,销售原材料收入120万元,出租厂房收入30万元,视同销售收入40万元,处置固定资产取得收入10万元。

2018年业务招待费账载支出金额为26万元。

假定涉及到业务招待费支出申报的影响因素只有上述几点,请问该公司2018年企业所得税汇算清缴时,业务招待费支出如何税前申报扣除?

政策分析:在计算业务招待费扣除限额时,首先要确定“当年销售(营业收入)”。作为业务招待费税前扣除限额的计算基数,“当年销售(营业收入)”是一个税法口径,而不是会计口径。

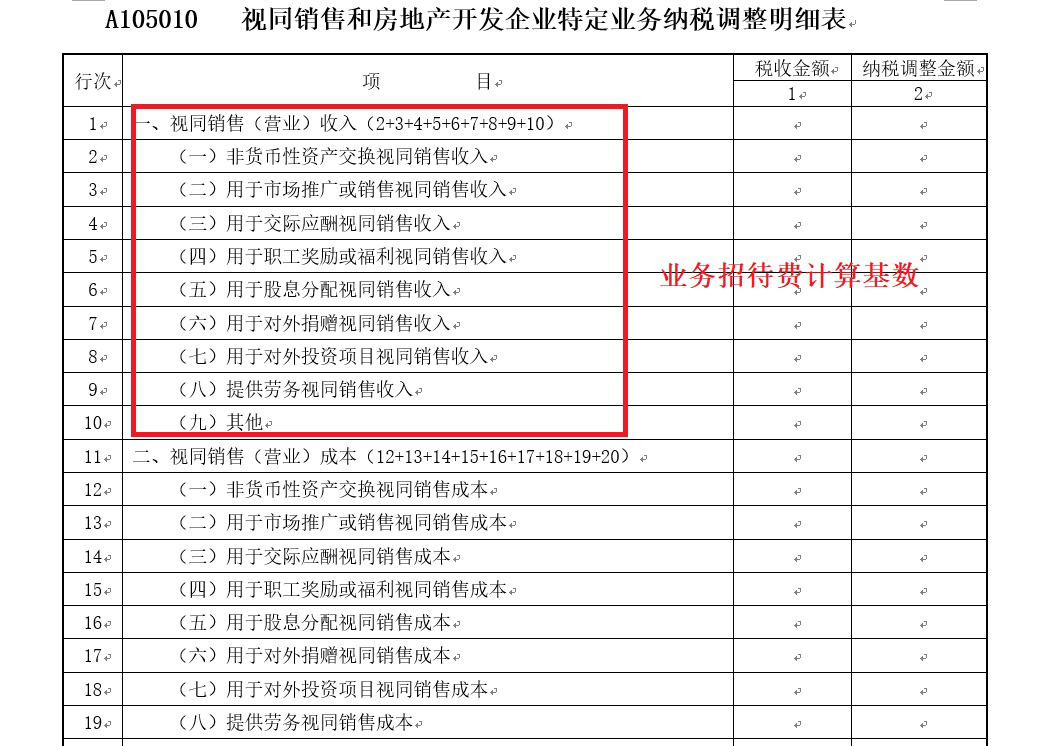

对此更详细的解读文件是,《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函[2009]202号)第一条规定,企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《实施条例》第二十五条规定的视同销售(营业)收入额。

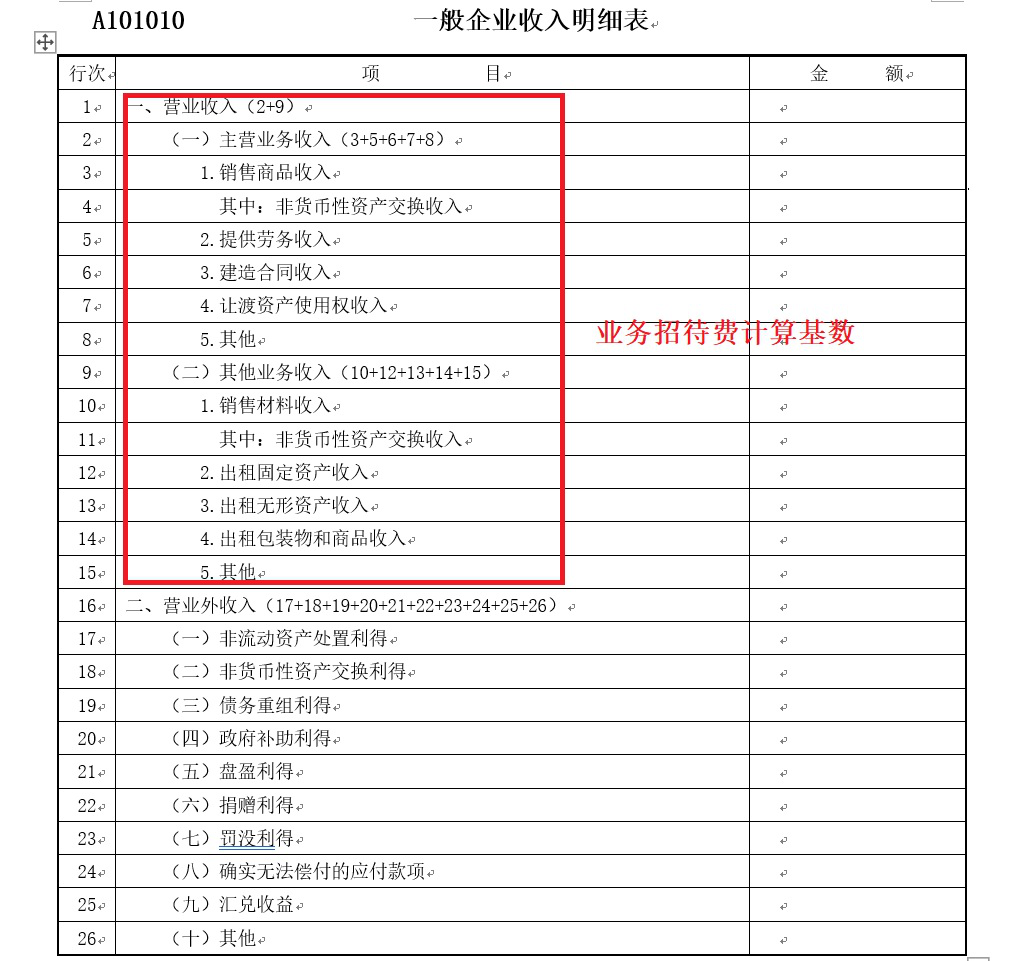

也就是说,“当年销售(营业收入)”包括会计上确认的主营业务收入、其他业务收入以及会计上不确认收入而税法上视同销售的收入。如果从《企业所得税年度纳税申报表》来看,其主要包括的项目是下图所示几项:

因此,该公司2018年企业所得税汇算清缴时,业务招待费扣除限额“当年销售(营业收入)”的计算基数就应该是:销售商品收入4000万元+劳务收入300万元+原材料销售收入120万元+出租厂房收入30万元+视同销售收入40万元=4490万元。

当年销售(营业收入)×5‰=4490×5‰=22.45万元;

业务招待费发生额的60%=26×60%=15.6万元;

按照孰小值税前扣除,甲公司2018年度业务招待费支出可税前扣除的金额为15.6万元。

申报表填报:

1.在第15行“(三)业务招待费支出”:第1列“账载金额”栏次填入2018年业务招待费账载支出金额26万元。第2列“税收金额”填入按照税收规定计算的允许税前扣除的业务招待费支出金额15.6万元。

2.上述栏次填报完成后,第3列“调增金额”自动生成10.4万元。即甲公司2018年度业务招待费支出实际发生26万元,可税前扣除的金额为15.6万元,应做纳税调增26-15.6=10.4万元。

企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,也就是说扣除限额为“本行第1列账载金额×60%”与“当年销售(营业收入)×5‰”的孰小值,超过限额部分不得扣除。

在计算过程中,需要注意的是当年销售(营业)收入的确定:

①当年的销售(营业)收入额应包括视同销售(营业)收入额。(国税函[2009]202号)

②对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。(国税函[2010]79号)

案例:某集团在填报2018年度企业所得税申报表,整理相关账务如下:

2018年度主营业务收入600万元;视同销售收入25万元;其他业务收入230万元;

此外,该公司2018年度投资收益300万元,其中控股子公司分红所得200万元;

该集团2018年度业务招待费账载支出金额12万元。

问题:假定涉及到业务招待费支出申报的影响因素只有上述几点,那么该集团2018年度业务招待费支出可扣除的金额是多少?

解析:根据政策规定,视同销售收入25万元以及该控股子公司分红所得200万元可以作为业务招待费税前扣除的计算基数。

因此,该集团2018年业务招待费扣除限额计算基数=600+25+230+200=1055万元

销售(营业)收入的5‰=1055*5‰=5.275万元<业务招待费发生额的60%=12*60%=7.2万元

则该集团2018年度业务招待费支出可扣除的金额为5.28万元