《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)文件明确:2017年度及以后年度企业所得税汇算清缴,企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

案例:甲公司为增值税一般纳税人,执行《企业会计准则》。2019年4月30日,该公司将一台发生过碰撞事故的业务用小汽车以2.26万元转让给自然人张某。该小汽车系甲公司2017年12月11日购入,购买金额为50万元(企业采取直线法按4年计提折旧,残值率5%),购买时取得增值税专用发票并且已认证抵扣。对该笔业务,甲公司应如何进行企业所得税税前扣除?

政策依据:

1.《财政部国家税务总局关于企业资产损失税前扣除政策的通知》(财税[2009]57号)

2.《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》国家税务总局公告2011年第25号

3.《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)

会计处理:

甲公司该小汽车已累计计提折旧50×(1-5%)÷4÷12×16=15.83万元,账面价值为50-15.83=34.17万元,转让价款为2.26万元(不含税金额为2.26÷1.13=2万元),发生了资产转让损失32.17万元。具体会计处理如下:

借:固定资产清理34.17万元

累计折旧15.83万元

贷:固定资产50万元

借:银行存款2.26万元

贷:固定资产清理2万元

应交税费——应交增值税(销项税额)0.26万元

借:资产处置损益32.17万元

贷:固定资产清理32.17万元

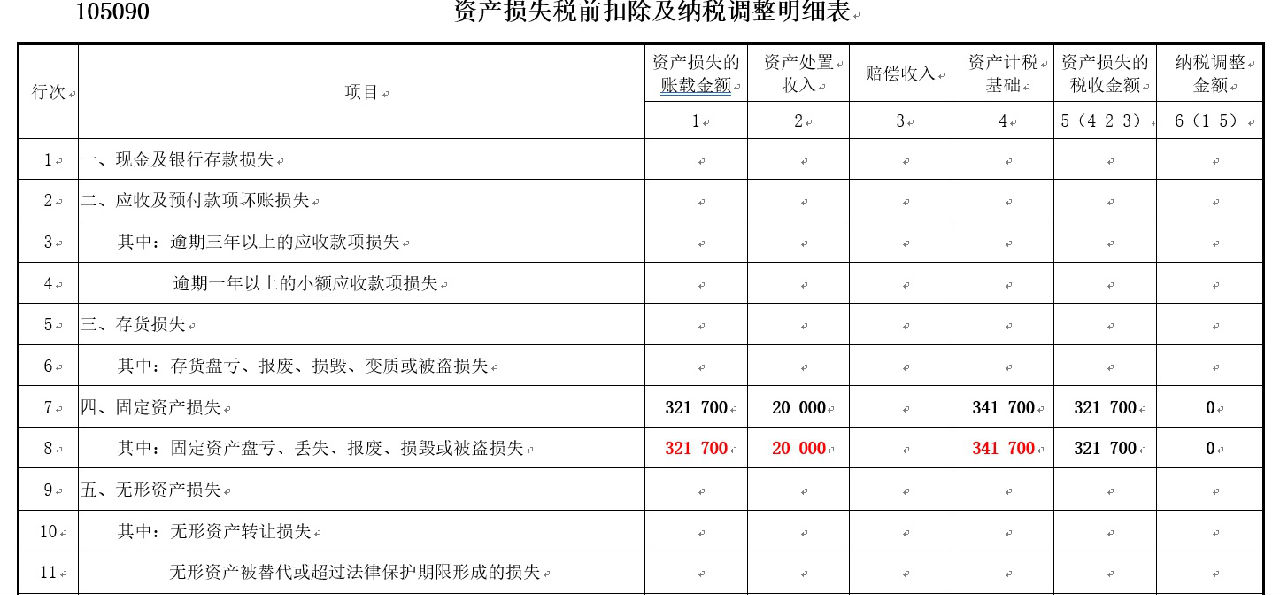

申报表填报:

企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。填报流程如下:

首先,填报第8行“固定资产盘亏丢失、报废、损毁或被盗损失”。在第8行第1列“资产损失的账载金额”填入企业会计核算计入当期损益的对应项目的资产损失金额32.17万元;在第2列“资产处置收入”填入处置该小汽车发生收回的残值收益2万元;在第4列“资产计税基础”填入小汽车的账面价值34.17万元。

上述数据填报完成后,第7行数据以及第8行“资产损失的税收金额”、“纳税调整金额”数据系统会自动生成。

好了,对于该业务形成的资产损失税前扣除,相关申报表就填报完成了。不过需要注意的是,虽然企业仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料,但是仍需按照《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)有关规定,对资产损失相关资料进行收集、整理、归集,并妥善完整保存,以留存备查。

申报表不再区分专项申报、清单申报。企业发生的资产损失,不需提前向主管税务机关申报,符合要求即可填报并由企业自行保存好相关资产损失资料备查。

【案例】 H公司将2014年3月购买的价值60万元自用小汽车(按4年计提折旧,残值率5%),于2018年9月转让给他人,转让价1万元。问:转让该固定资产的损失如何进行企业所得税税前扣除?

分析:《企业所得税法实施条例》中第六十条规定的固定资产最低折旧年限“飞机、火车、轮船以外的运输工具,为4年”,其在2018年9月转让,H公司超过企业所得税法规定的汽车最低使用年限。国家税务总局公告2018年第15号要求“企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。填报如下:

风险提示:此举降低了相关企业的办税负担及向税务机关申报资料的难度,同时,也对企业的税务合规与内控制度提出了更高要求,相关企业须谨慎应对,不可忽视其中的涉税风险。