实战案例

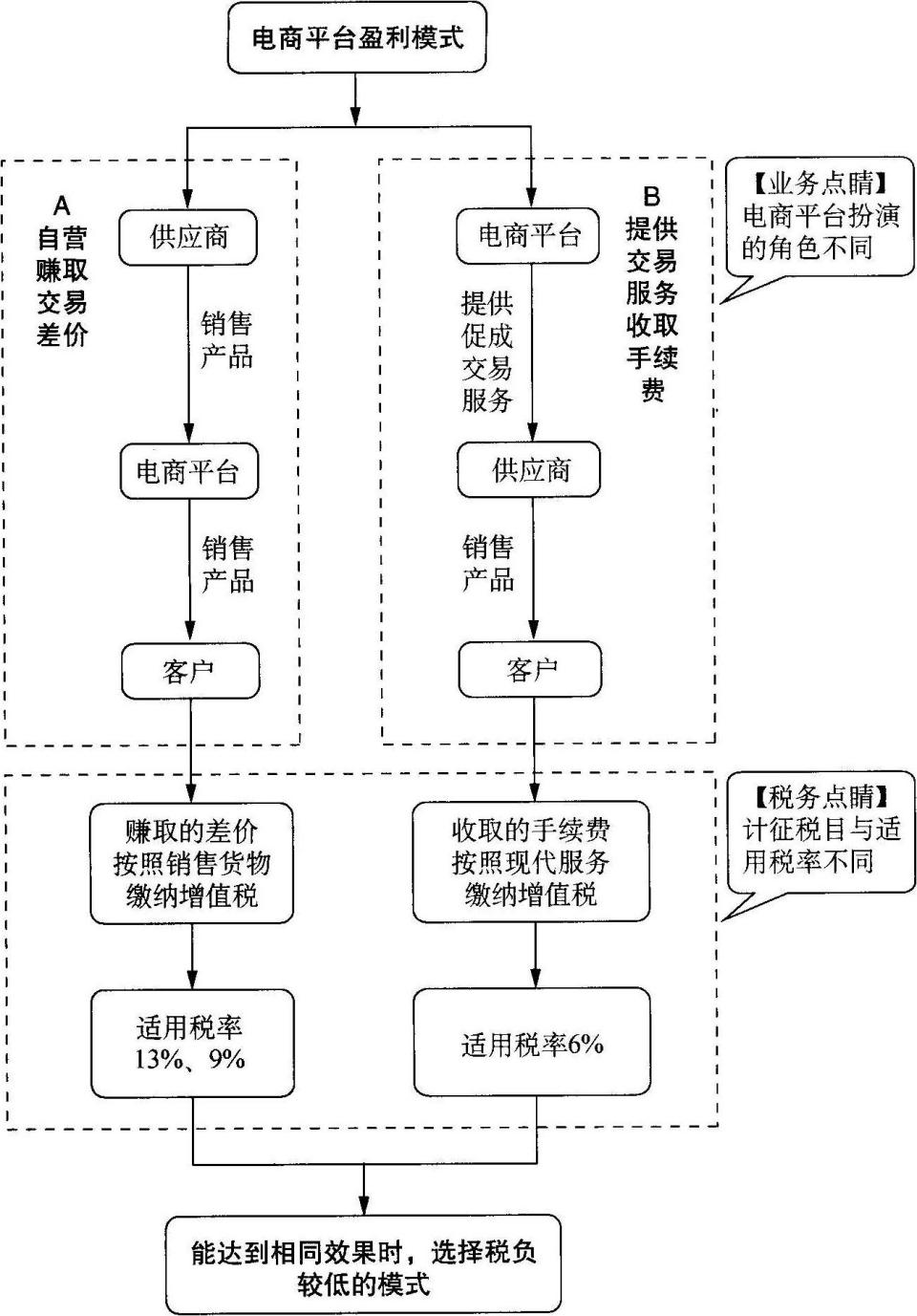

XX公司是一家新成立的电商企业,由于市场上电商企业数量较多,竞争比较激烈,赵总及其他几个股东暂时还没有确定好以何种形式经营业务。

赵总查阅资料后发现,电商企业有不同的盈利模式,于是找来财务部的梅经理商量确定经营模式。梅经理针对不同的经营模式,从税收的角度进行了纳税情况测算及分斩。

【备选方案】

方案一:从上游供应商买入产品后再卖给下游的客户,整个交易在平台上完成。假设年进货支出为500万元(含税),年含税销售额为1000万元。

方案二:供应商在平台上展示销售产品,消费者在平台上寻找供应商,平台提供促成交易的服务,假设可取得年含税服务费500万元。

【分析】

假设两种方案均无其他可抵扣进项税,企业其他成本为20万元,则两种方案的增值税缴纳情况及对企业利润的影响如表1-5所示。

表1-5两种方案的对比

单位:万元

方案 | 税务处理 | 适用税率 | 增值税 | 企业利润 |

方案一

| 平台赚取的差价按照销售货物缴纳增值税 |

13%

| [1000÷(1+13%) -500÷(1+13%)]×13%=57.52 | 1000÷(1+13%)-500÷(1+13%)-20 =422.48 |

方案二

| 平台收取的手续费按照信息系统增值服务缴纳增值税 |

6%

| 500÷(1+6%)×6%=28.30

| 500÷(1+6%)-20 =451.70

|

结论

方案二比方案一少缴纳增值税29.22(57.52-28.30)万元,同时增加企业利润29. 22(451. 7-422.48)万元。

政策依据

一、《中华人民共和国增值税暂行条例》第二条

增值税税率

(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%……

(三)纳税人销售服务、无形资产,除本条第一颈、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境内单但和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。

二、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件1《营业税改征增值税试点实施办法》所附《销售服务、无形资产、不动产注释》第一条第六款第二项

2.信息技术服务。

信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。

……

(5)信息系统增值服务,是指利用信息系统资源为用户附加提供的信息技术服务。包括数据处理、分析和整合、数据库管理、数据备份、数据存储、容灾服务、电子商务平台等。

三、《财政部 税劳总局关于调整增值税税率的通知》(财税[2018]32号)第一条

纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

四、《财政部 税务总局海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第一条

增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

小贴士

1.风险提示

企业利用电商平台盈利模式的转变来降低税负,一定要从源头上改变盈利的模式,而不能仅停留在发票的开具形式和会计核算层面,后者存在税务风险。

2.对照自检

企业是否属于电商行业?企业是否能够转换盈利模式?