【附注】

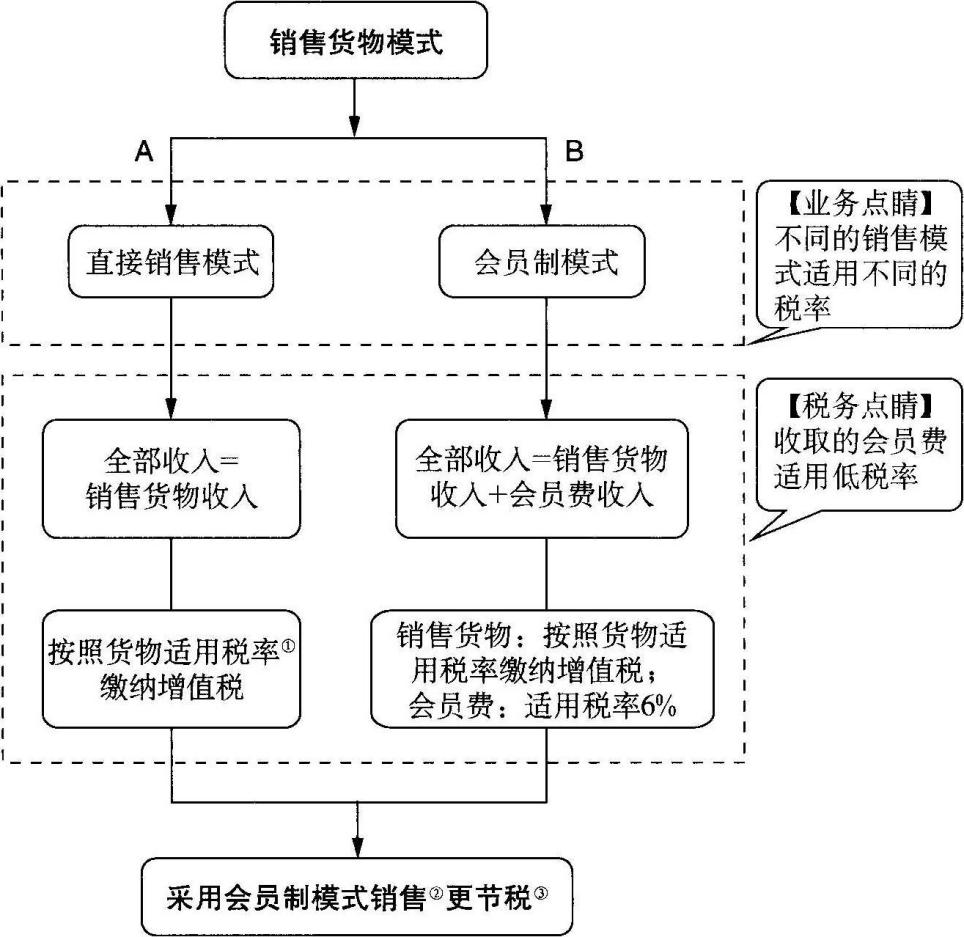

注①:销售一般货物增值税的适用税率为13%,粮食、食用植物油等特殊货物的适用税率为9%。

注②:此处假设两种方案可取得相同的销售额(含税)。

注③:设置过高的会员费会影响销售,企业还应该根据自身销售货物的特点和市场情况选择是否采用“会员制”销售模式。

实战案例

XX公司是业内知名的服装公司,主要从事名牌服装的生产和销售。在2020年度总结大会上,总经理赵总提出,2021年公司的明星产品——“逐梦”的销售指标为1 000万元(含税销售额)。为了更好地完成指标,营销推广该品牌,销售部对“逐梦”的销售模式进行了讨论,制定了两种方案,但对于采用哪种方式更节税,销售部难以确定,于是找来了财务部王经理帮他们出谋划策。

王经理根据销售部提供的数据,对两种营销模式的税务处理进行了分析。

【备选方案】

方案一:按照原价直接销售。

方秦二:采用会员制模式销售,对客户每年收取一定会员费,并对购买商品的会员给予一定折扣。

【分析】

假设两种方案均可实现1 000万元(含税)的销售指标,其中,在方案二下,公司可取得会员费200万元(含税),销售货物取得含税销售额800万元,则两种方案的增值税纳税情况及对企业利润的影响如表1-4所示。

表1-4 两种方案的对比

单位:万元

方案 | 征税规定 | 增值税(销项税) | 对企业利润影响 |

方案一 | 全部收入按照13%计征 增值税 | 1000÷(1+13%)×13% =115.04 | 增加收入: 1000-115.04=884.96 |

方案二

| 销售商品适用13%税率,会员费适用6%的税率

| 800÷(1+13%)×13%+ 200÷(1+6%)×6% =103.36 | 增加收入: 800+200-103.36=896.64

|

结论

采用会员制模式(方案二),可以少缴纳增值税11.68(115.04-103.36)万元,同时比方案一多增加企业收入11.68(896.64-884.96)万元。

政策依据

一、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件1《营业税改征增值税试点实施办法》所附《销售服务、无形资产、不动产注释》第二条

销售无形资产,是指转让充形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

技术,包括专利技术和非专利技术。

自然资源使用权,包括土地使用权、海域使用权、探矿权、采矿权、取水权和其他自然资源使用权。

其他权益性无形资产,包括基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

二、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件1《营业税改征增值税试点实施办法》第十五条

增值税税率:

(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

(三)提供有形动产租赁服务,税率曲17%。

(四)境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。

三、《财政部 税务总局关于调整增值税税率的通知》(财税[2018]32号)第一条

纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

四、《财政部 税务总局海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第一条

增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

小贴士

1.风险提示

(1)设置过高的会员费会影响销售额,企业应该根据自己销售货物的特点和市场情况选择是否采用会员制模式,切勿影响销售状况而因小失大。

(2)企业采用“会员制”,若不能做好后续的会员服务,很可能对企业品牌造成不利的影响。

2.对照自检

(1)企业建立会员制,是否会增加企业的服务成本?

(2)根据企业自身特点,会员制销售是否有利于提高用户粘性?