符合条件的技术转让项目申报实务

一个纳税年度内,居民企业将其拥有的专利技术、计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种,以及财政部和国家税务总局确定的其他技术的所有权或5年以上(含5年)全球独占许可使用权、5年以上(含5年)非独占许可使用权转让取得的所得,不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。居民企业从直接或间接持有股权之和达到100%的关联方取得的技术转让所得,不享受技术转让减免企业所得税优惠政策。

【案例】甲科技公司为增值税一般纳税人,执行《企业会计准则》。2018年5月12日,甲科技公司将一项专利技术所有权转让给乙公司。合同约定:甲科技公司收取乙公司专利技术所有权转让价款800万元,同时向乙公司提供与该技术使用密切相关的技术咨询服务,收取咨询费20万元。该技术的原值为150万元,已累计摊销100万元。假定不考虑相关税费,请问2018年甲科技公司应如何进行税务处理?

一、政策规定

1.《国家税务总局关于技术转让所得减免企业所得税有关问题的通知》(国税函〔2009〕212号)规定,技术转让所得=技术转让收入-技术转让成本-相关税费。技术转让收入是指当事人履行技术转让合同后获得的价款,不包括销售或转让设备、仪器、零部件、原材料等非技术性收入。不属于与技术转让项目密不可分的技术咨询、技术服务、技术培训等收入,不得计入技术转让收入。

2.《国家税务总局关于技术转让所得减免企业所得税有关问题的公告》(国家税务总局公告2013年第62号)文件规定,可以计入技术转让收入的技术咨询、技术服务、技术培训收入,是指转让方为使受让方掌握所转让的技术投入使用、实现产业化而提供的必要的技术咨询、技术服务、技术培训所产生的收入,并应同时符合以下条件:

(一)在技术转让合同中约定的与该技术转让相关的技术咨询、技术服务、技术培训;

(二)技术咨询、技术服务、技术培训收入与该技术转让项目收入一并收取价款。

二、税务处理

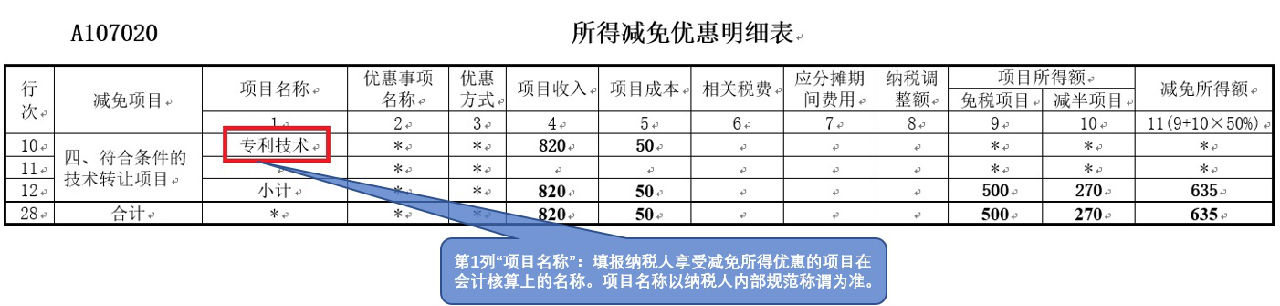

根据规定,甲科技公司转让专利技术的收入=800+20=820万元,该专利技术的账面价值=150-100=50万元,技术转让所得=技术转让收入-技术转让成本-相关税费=820-50=770万元。其中:500万元,免征企业所得税;超过500万元的部分270万元(770-500=270),减半征收企业所得税,即减免所得额=270×50%=135万元。合计减免所得额=500+135=635万元。

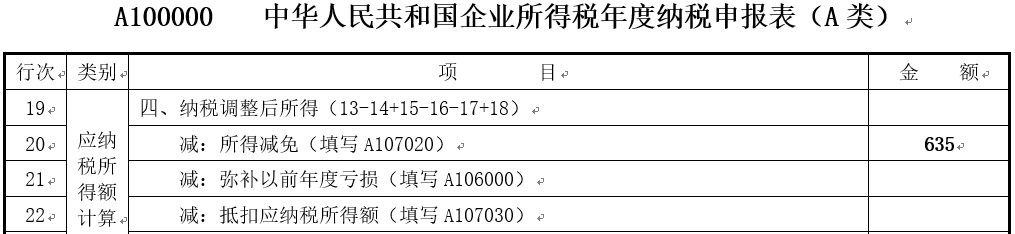

2018年企业所得税年度纳税申报时,相关报表填报如下(单位:万元):