一、政策规定

1.《财政部税务总局国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部税务总局国务院扶贫办公告2019年第49号)规定:

“一、自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。

二、企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合上述条件的扶贫捐赠支出不计算在内。

三、企业在2015年1月1日至2018年12月31日期间已发生的符合上述条件的扶贫捐赠支出,尚未在计算企业所得税应纳税所得额时扣除的部分,可执行上述企业所得税政策。”

2.《财政部税务总局国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部税务总局国务院扶贫办公告2019年第55号)规定:

“一、自2019年1月1日至2022年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。

二、在2015年1月1日至2018年12月31日期间已发生的符合上述条件的扶贫货物捐赠,可追溯执行上述增值税政策。”

二、案例

甲公司主营业务为自有品牌服装的制造销售,增值税一般纳税人,执行《企业会计准则》。其法定代表人为人大代表,为了响应和支持脱贫攻坚,2019年2月10日将一批自产服装通过市扶贫办捐赠给建档立卡贫困村W村,该批自产服装的账面成本为20万元,公允价值25万元。2019年8月11日通过省政府扶贫办向国家扶贫开发工作重点县A县捐赠150万元。假设甲公司2019年利润总额为2000万元。请问2019年会计和税务如何处理?

三、会计处理

(1)2019年2月10日将一批自产服装通过市扶贫办捐赠W村。根据《财政部税务总局国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部税务总局国务院扶贫办公告2019年第55号)文件,该笔捐赠符合条件免征增值税。

借:营业外支出-W村20

贷:库存商品20

(2)2019年8月11日通过省政府扶贫办向A县捐赠150万元。

借:营业外支出-A县150

贷:银行存款150

四、税务处理

根据《财政部税务总局国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部税务总局国务院扶贫办公告2019年第49号)文件,该企业通过市扶贫办捐赠给建档立卡贫困村W村自产服装、通过省政府扶贫办捐赠给国家扶贫开发工作重点县A县的150万元,均属于“企业通过县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出”,可以在税前全额扣除。

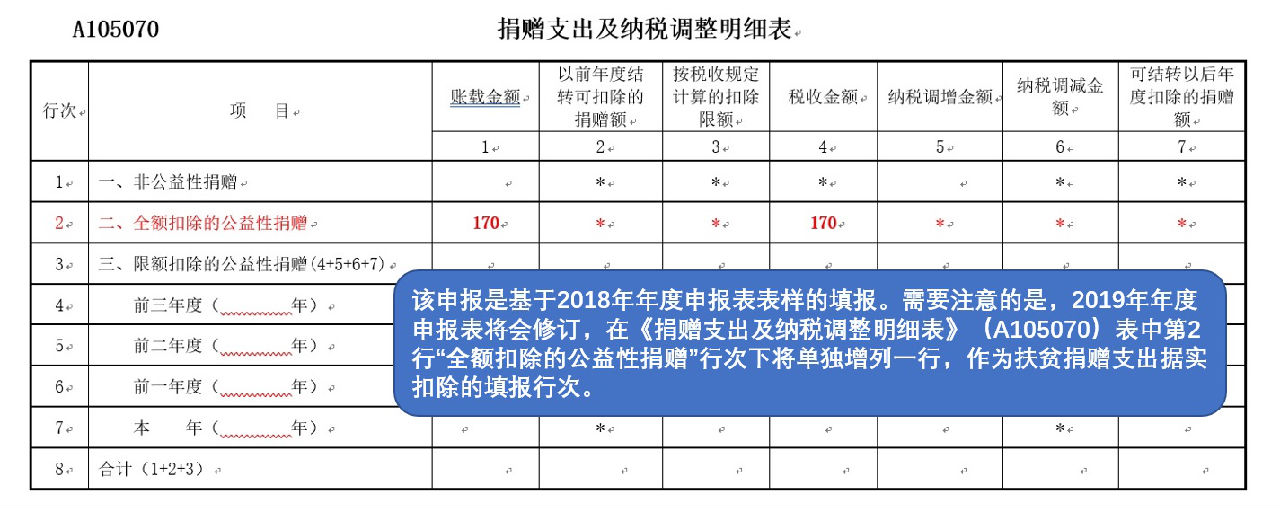

2019年企业所得税年度纳税申报表填报如下:

特别提示:

1.企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,扶贫捐赠支出不计算在内。

2.根据2019年04月16日国家税务总局所得税司《企业扶贫捐赠所得税税前扣除政策宣传问答》,2019年度汇算清缴开始前,税务总局将统筹做好年度纳税申报表的修订和纳税申报系统升级工作,拟在《捐赠支出及纳税调整明细表》(A105070)表中“全额扣除的公益性捐赠”行次下单独增列一行,作为扶贫捐赠支出据实扣除的填报行次,以方便企业自行申报。

3. 企业在2015年1月1日至2018年12月31日期间,发生的尚未扣除的符合条件的扶贫捐赠支出,也可执行所得税前据实扣除政策。对企业在2015年1月1日至2018年12月31日期间,发生的尚未全额扣除的符合条件的扶贫捐赠支出,可在2018年度汇算清缴时,通过填写年度申报表的《纳税调整项目明细表》(A105000)“六、其他”行次第4列“调减金额”,实现全额扣除。