佣金及手续费申报实务

一、政策概述

1.《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)规定,企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

其中,其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。保险企业:应按照《财政部 税务总局关于保险企业手续费及佣金支出税前扣除政策的公告》(财政部 税务总局公告2019年第72号)文件相关规定执行。

2.《财政部 税务总局关于保险企业手续费及佣金支出税前扣除政策的公告》(财政部 税务总局公告2019年第72号)规定,保险企业2018年度及以后的企业所得税汇算清缴,手续费及佣金支出税前扣除适用的政策是:保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

二、实务案例

甲公司为房地产开发企业,执行《企业会计准则》。2018年与A房产营销代理公司签订了《房屋委托代理销售合同》,合同约定:A房产营销代理公司负责甲公司XX项目的销售,销售总金额为20000万元,佣金支付比例为销售金额的5.5%。当年A房产营销代理公司完成该项目销售,甲公司实际支付佣金1100万元。请问:2018年甲公司企业所得税年度纳税申报时,应如何进行税务处理?

案例分析:

会计上,企业发生的佣金与手续费,按实际发生额计入“销售费用-手续费及佣金支出”。而在税法上,佣金与手续费实行限额税前扣除,当实际发生额超过限额时,应调增应纳税所额。

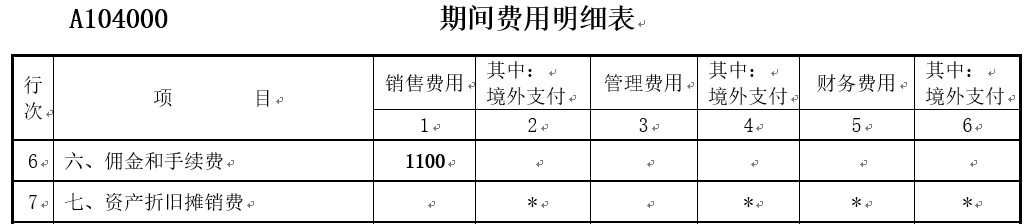

甲公司2018年佣金的税前扣除限额=20000×5%=1000万元,实际支付佣金1100万元,应调增应纳税所额=1100-1000=100万元。2018年甲公司企业所得税年度纳税申报时,相关报表填报如下:

三、特别提示

企业税前扣除手续费及佣金支出时,需要注意以下几个问题:

1.企业应与具有合法经营资格中介服务企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。企业为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除。

2.企业不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用。

3.企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。

4.企业支付的手续费及佣金不得直接冲减服务协议或合同金额,并如实入账。

6.《财政部 税务总局关于保险企业手续费及佣金支出税前扣除政策的公告》(财政部 税务总局公告2019年第72号)文件对《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号)第一条中关于保险企业手续费及佣金税前扣除的政策和第六条进行了废止。保险企业2018年度及以后的汇算清缴适用的规定是:对保险企业手续费及佣金支出税前扣除政策,保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

期间费用填报要点:

1.本表的目的:一是便于基层税务机关掌握纳税人期间费用各项目的构成状况;二是便于基层税务机关对企业所得税纳税申报表进行逻辑分析和税收风险管控;三是加强对境外支付费用项目的税收监控。因此,企业在填报此表时必须引起足够的重视。

2.第1~3行:反映纳税人申报期内发生的计入期间费用的人工成本,申报表设计时考虑到人工成本包括的内容较多,不再对职工薪酬进行细分,而是将相关明细项目归入A105050《职工薪酬支出及纳税调整明细表》进行明细申报和纳税调整;第4~6行:反映纳税人申报期内发生的计入期间费用的、有扣除限额的项目;第7行:“资产折旧、摊销费”,包括固定资产、无形资产、长期待摊费用各种折旧和摊销金额;第9~21行:根据期间费用的用途进行划分,根据大多数企业经常发生的项目进行列式;第21~23行:主要是财务费用项目。第24行“党组织工作经费”为2017年版申报表新增的项目。第25行“其他”是除上述项目以外的期间费用项目。

3.纳税人需要根据会计核算口径填报,本表不考虑会计与税法处理差异,即纳税人按照国家统一会计制度核算的有关“销售费用”“管理费用”“财务费用”及其明细科目的发生额进行分析填报,由于会计科目与纳税申报表具体项目设置不一致,可能无法与会计科目一一对应。但最终本表“销售费用”“管理费用”“财务费用”项目合计数应该与利润表相关项目一致,与A100000《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》中第4行销售费用(填写A104000)、第5行管理费用(填写A104000)和第6行财务费用(填写A104000)相互勾稽。