适用特殊性税务处理的企业合并亏损结转弥补填报实务

一、政策依据

1.根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)文件规定,企业合并符合特殊性税务处理条件的,被合并企业合并前的相关所得税事项由合并企业承继。可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

2.根据《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)文件规定,自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

3.《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)

三、企业发生符合特殊性税务处理规定的合并或分立重组事项的,其尚未弥补完的亏损,按照《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)和本公告有关规定进行税务处理:

(一)合并企业承继被合并企业尚未弥补完的亏损的结转年限,按照被合并企业的亏损结转年限确定;

(二)分立企业承继被分立企业尚未弥补完的亏损的结转年限,按照被分立企业的亏损结转年限确定;

(三)合并企业或分立企业具备资格的,其承继被合并企业或被分立企业尚未弥补完的亏损的结转年限,按照《通知》第一条和本公告第一条规定处理。

二、实务案例

甲精密机械股份有限公司(以下简称甲公司)为某集团下属子公司,成立于2013年,为一般企业。该企业2013年亏损800万元,2014年亏损200万元,2015年亏损50万元,2016年所得为100万元,2017年所得为250万元。

2018年2月甲公司吸收合并B企业,符合特殊性税务处理的条件适用特殊性税务处理。B企业成立于2010年,2018年1月通过高新技术企业资格认定。合并当日B企业净资产公允价值为12000万元。各年度应纳税所得额为:2013年亏损1000万元,2014年所得为100万元,2015年所得为20万元,2016年所得为80万元,2017年所得60万元。

假定截至合并业务发生当年年末国家发行的最长期限的国债利率为3.5%。甲公司吸收合并B企业后,2018年所得为450万元。请问甲公司2018年如何税务处理?

三、案例分析

1.根据《中华人民共和国企业所得税法》第十八条规定:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。甲公司为一般企业,其2013年的亏损准予向以后5年结转弥补。截止到2018年甲公司尚有未弥补亏损800+200+50-100-250=700万元。

2. 2018年12月甲公司吸收合并B企业,符合特殊性税务处理的条件适用特殊性税务处理。可由甲公司弥补的B企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率=12000×3.5%=420万元。

合并企业承继被合并企业尚未弥补完的亏损的结转年限,按照被合并企业的亏损结转年限确定。由于B企业2018年1月通过高新技术企业资格认定,高新技术企业其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。也就是说,B企业2013年的亏损可向后结转10年。

2018年可由甲公司弥补的B企业亏损的限额为420万元,当年B企业尚未弥补的亏损额为=1000-100-20-80-60=740万元。可由甲公司实际弥补的B企业亏损额为420万元。

3.甲公司吸收合并B企业后,2018年所得为450万元。截止2018年甲公司尚有2013年度的未弥补亏损800-100-250=450万元;可由甲公司实际弥补的B企业2013年亏损额420万元。应如何进行弥补?先弥补哪个?

纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。即B企业2013年的亏损可向后结转10年至2023年到期,而甲公司2013年度未弥补亏损2018年到期,甲公司2013年度亏损先弥补。

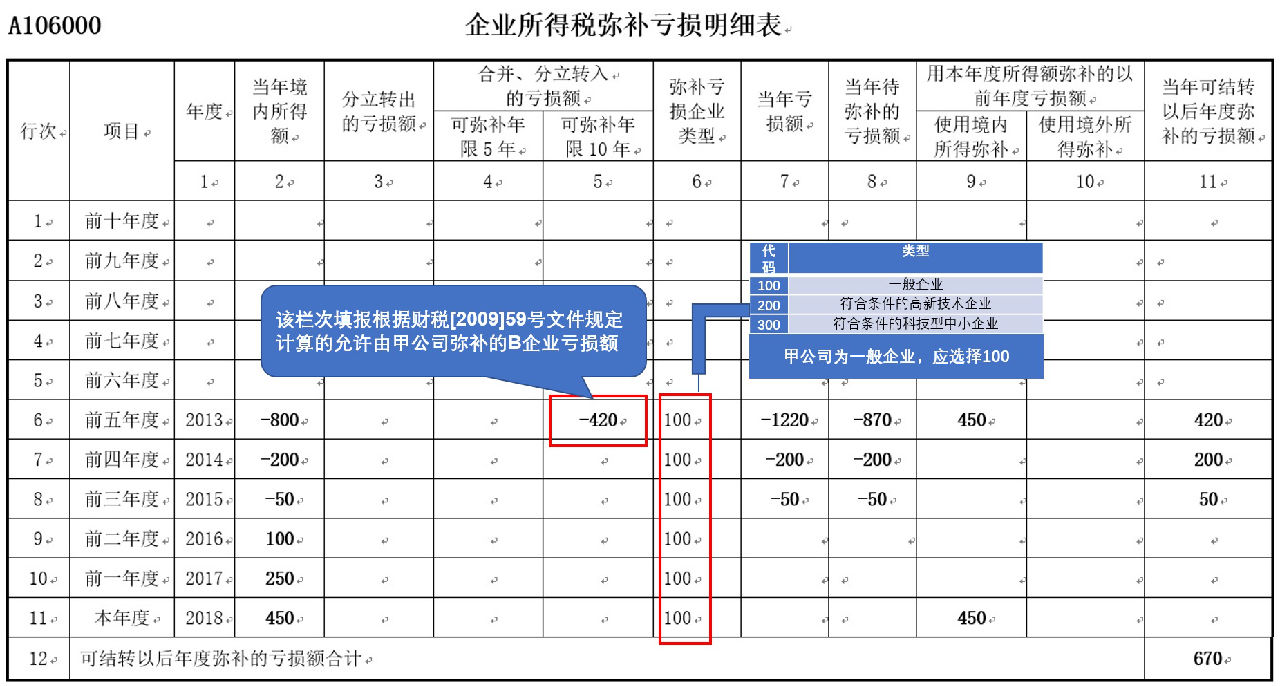

四、申报表填报

由于被合并企业的亏损额为2013年度的亏损额,且2018年度属于高新技术企业,所以再填报时应填写到第5列。

2018年甲公司企业所得税年度纳税申报相关报表填报如下(单位:万元):

提醒:实务处理过程中,个别税局要求企业将合并过来的亏损额填写到合并的当年度,如存在不同的执行口径,企业可以根据当地税局要求处理。

适用特殊性税务处理的企业合并亏损结转弥补年限。

【案例】:2018年A企业吸收合并B企业,适用特殊性税务处理规定。其中,A企业不具备资格,其尚未弥补完的2016年亏损,准予向以后5年结转弥补。B企业具备资格,其尚未弥补完的2016年亏损,准予向以后10年结转弥补。

分析:吸收合并后A企业尚未弥补完的2016年亏损,包括合并前A企业尚未弥补完的亏损和B企业尚未弥补完的亏损,按照《通知》和《公告》规定应当分别处理,即合并后A企业尚未弥补完的2016年亏损,其中合并前A企业尚未弥补完的亏损,只准予用2018年至2021年的所得弥补;合并前B企业尚未弥补完的亏损,按照财税[2009]59号文件第六条第(四)项有关规定计算后,准予用2018年至2026年的所得弥补。如合并后A企业2018年具备资格,合并后A企业尚未弥补完的2016年亏损,包括合并前A企业尚未弥补完的亏损和B企业尚未弥补完的亏损,均准予用2018年至2026年的所得弥补。

政策依据:《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)规定,被合并企业合并前的相关所得税事项由合并企业承继。为此,《公告》第三条第(一)项、第(三)项规定,合并企业承继被合并企业尚未弥补完的亏损的结转年限,按照被合并企业的亏损结转年限确定;合并企业具备资格的,其承继被合并企业尚未弥补完的亏损的结转年限,按照《通知》第一条和本公告第一条规定处理。