一、政策依据

根据《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函[2010]156号)规定,建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:

(一)总机构只设跨地区项目部的,扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;

(二)总机构只设二级分支机构的,按照国家税务总局公告2012年第57号文件规定计算总、分支机构应缴纳的税款;

(三)总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后,再按照国家税务总局公告2012年第57号文件规定计算总、分支机构应缴纳的税款。

二、案例

江苏省甲建筑公司承接辽宁省沈阳市某区A建筑施工工程,并在当地设立了A建筑施工工程项目部。2019年1-3月,该项目实际确认收入5000万元。假定甲建筑公司企业所得税按季度预缴,且目前只有该项目,无其他二级分支机构。请问:甲建筑公司应如何纳税申报?

三、案例解析

1.按照规定向所在地主管税务机关预缴企业所得税

建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

甲建筑公司一季度实现收入5000万元,应向辽宁省沈阳市某区税务机关计算预缴企业所得税5000*0.2%=10万元。

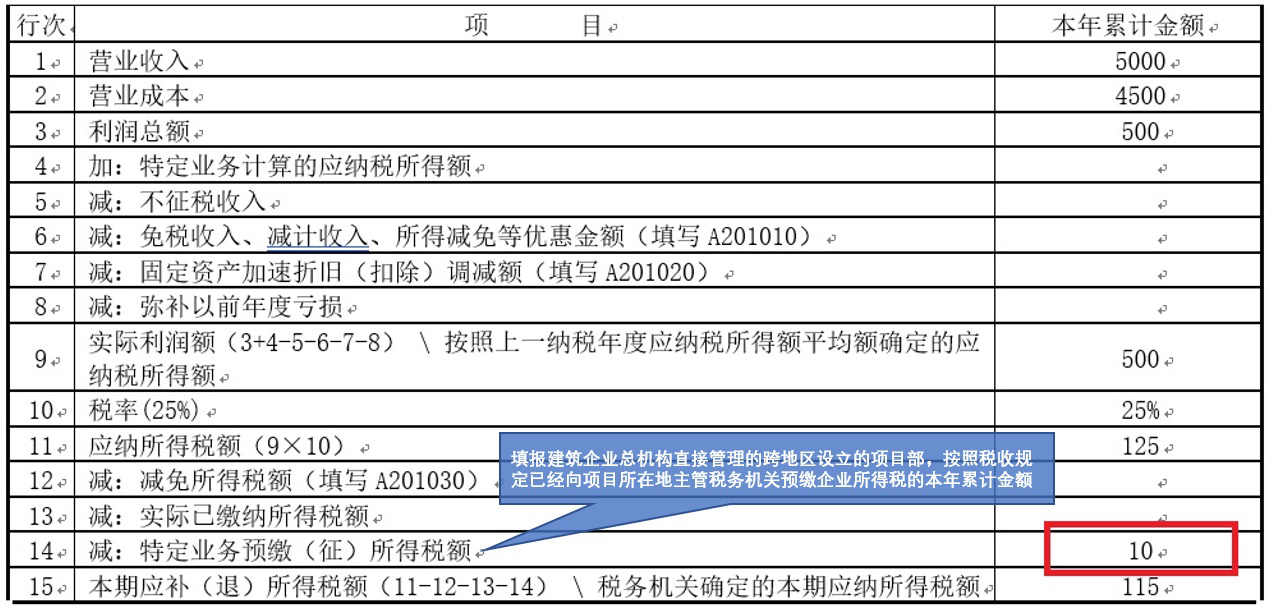

2.总机构汇总计算季度预缴企业所得税

建筑企业设立跨省项目部的,企业机构所在地在季度预缴时可以抵减项目部已预缴的企业所得税。根据《中华人民共和国企业所得税月(季)度预缴纳税申报表》填报说明,第14行“特定业务预缴(征)所得税额”:填报建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在地主管税务机关预缴企业所得税的本年累计金额。假定甲建筑公司2019年一季度营业成本为4500万元。则相关报表应填报如下:

需要注意的是,第14行“特定业务预缴(征)所得税额”本期填报金额不得小于本年上期申报的金额。

2019年一季度,甲建筑公司在机构所在地纳税申报时,应季度预缴企业所得税500*25%=125万元,抵减项目部在沈阳某区已预缴的企业所得税10万元,本期应预缴企业所得税=125-10=115万元。

问:企业跨省预缴企业所得税额如何填写申报表?

答:根据国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》等报表的公告(国家税务总局公告2018年第26号)的规定,A200000第14行“特定业务预缴(征)所得税额”:填报建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在地主管税务机关预缴企业所得税的本年累计金额。本行本期填报金额不得小于本年上期申报的金额。

来源:北京税务