【事项名称】

软件和集成电路产业企业所得税优惠事项资料报告

【申请条件】

享受集成电路生产企业、集成电路设计企业和软件企业税收优惠政策的纳税人,应当在完成年度汇算清缴后,汇算清缴期结束前,按照《企业所得税优惠事项管理目录(2017年版)》“后续管理要求”项目中列示的清单向税务机关提交资料。

【设定依据】

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号公布,国家税务总局公告2018年第23号修改)第十二条

【办理材料】

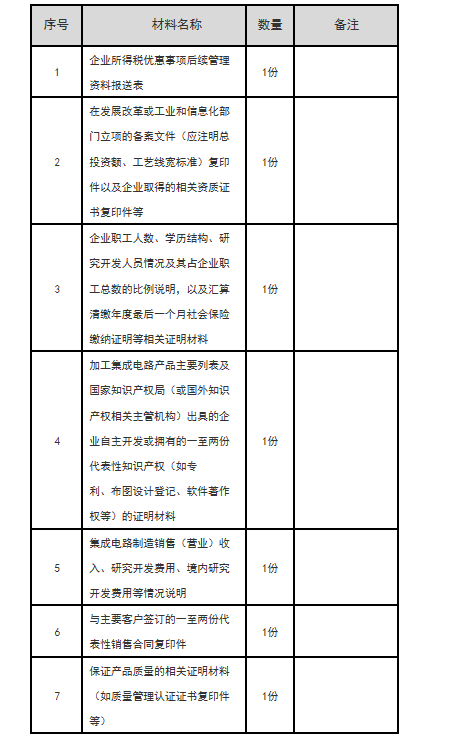

1.享受集成电路生产企业企业所得税优惠的纳税人:

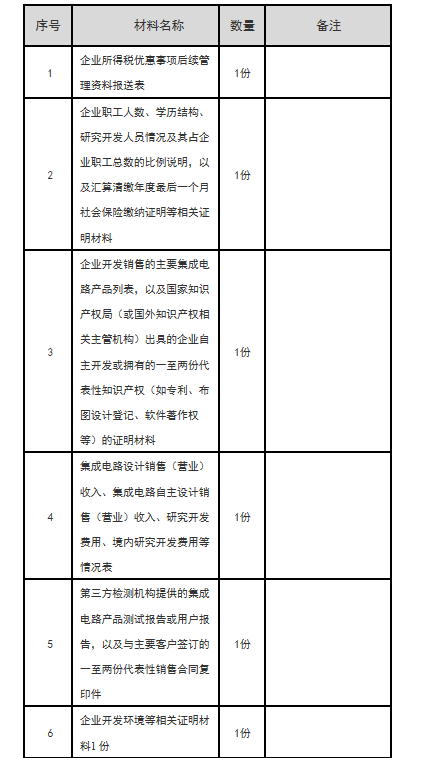

2.享受集成电路设计企业企业所得税优惠的纳税人:

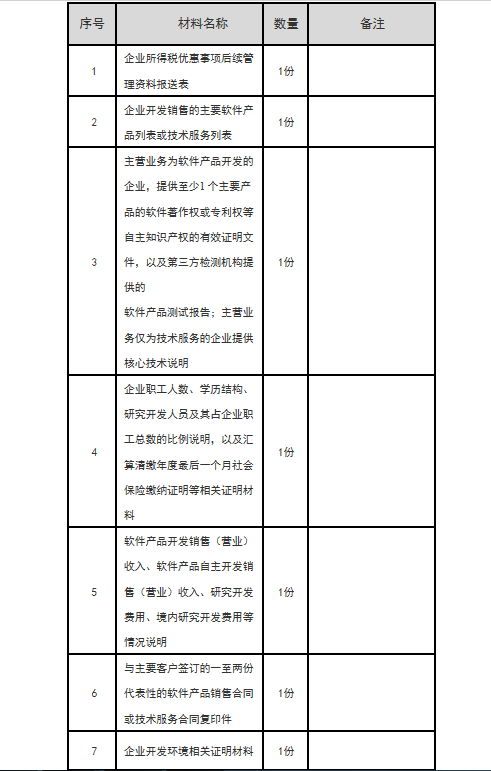

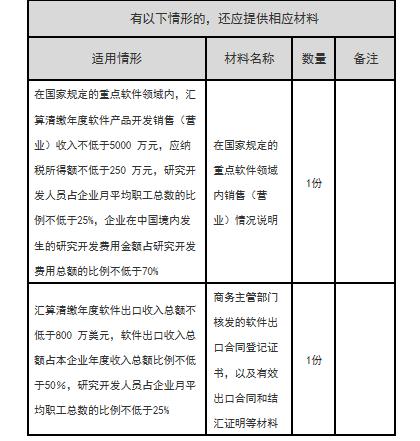

3.享受软件企业企业所得税优惠的纳税人:

注意事项:

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人上门办理涉税事项时需报送纸质版资料,通过网上办理或移动终端办理的按照系统操作要求报送电子版资料。

3.办理材料里未注明原件、复印件的均为原件;仅注明复印件的只需提供复印件;注明原件及复印件的,收取复印件,原件查验后退回。

4.报送资料如为复印件,须注明与原件一致,并加盖公章。

【办理地点】

1.办税服务厅(点击查看办理地点、办理时间、联系方式)

全城通办,第二税务分局除外:是()否(√)

2.网上办理

电子税务局:是(√)否()电子税务局

移动终端(税务局):是()否(√)

微信(税务局):是()否(√)

【办理机构】

主管税务机关

【办理时间】

1.纳税人办理时限

在年度汇算清缴期内报送至主管税务机关。

2.税务机关办结时限

资料齐全、符合法定形式、填写内容完整的,税务机关受理后即时办结。

【联系电话】

各办税服务厅联系电话请见办税地图

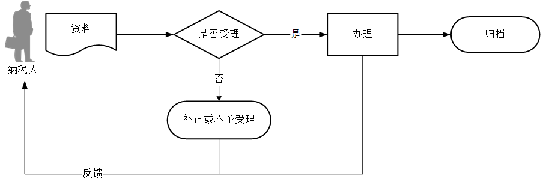

【办理流程】

【办理结果】

税务机关反馈《税务事项通知书》

【纳税人注意事项】

1.纳税人进行软件和集成电路产业企业所得税优惠事项资料报告后,还应将提交资料的留存件留存备查,从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。

2.企业未能按照税务机关要求提供留存备查资料,或者提供的留存备查资料与实际生产经营情况、财务核算情况、相关技术领域、产业、目录、资格证书等不符,无法证实符合优惠事项规定条件的,或者存在弄虚作假情况的,税务机关将依法追缴其已享受的企业所得税优惠,并按照税收征管法等相关规定处理。

3.集成电路生产企业税收优惠的情形包括:

(1)2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(2)2018年1月1日后投资新设的集成电路线宽小于65纳米或投资额超过150亿元,且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(3)集成电路线宽小于0.8微米(含)的集成电路生产企业,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(4)2017年12月31日前设立但未获利的集成电路线宽小于0.8微米(含)的集成电路生产企业,自获利年度起第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(5)线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,减按15%的税率征收企业所得税。

(6)线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,经营期在15年以上的,在2017年12月31日前自获利年度起计算优惠期,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(7)2017年12月31日前设立但未获利的集成电路线宽小于0.25微米或投资额超过80亿元,且经营期在15年以上的集成电路生产企业,自获利年度起第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

4.集成电路设计企业税收优惠的情形包括:

集成电路设计企业税收优惠的情形包括:

(1)我国境内新办的集成电路设计企业,在2017年12月31日前自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

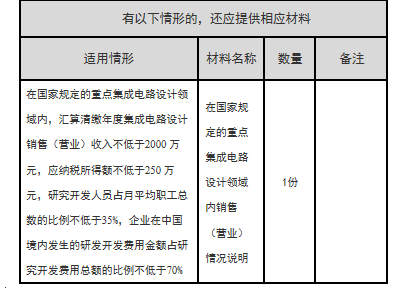

(2)国家规划布局内的集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

(3)依法成立且符合条件的集成电路企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

6.软件企业税收优惠的情形包括:

(1)我国境内符合条件的软件企业,在2017年12月31日前自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(2)国家规划布局内的重点软件企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

(3)依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

【收费标准】

不收费。

【申请表格】

《企业所得税优惠事项后续管理资料报送表》

文书表单可在国家税务总局深圳市税务局网站“纳税服务”-“下载中心”-“表格下载”栏目(具体下载地址)下载,或到办税服务厅领取。

【填表说明】

见相关文书表单中列示的填报说明。